Steuer bei unternehmensverkauf Ihr praxisleitfaden zur optimierung

- m57251

- vor 4 Tagen

- 15 Min. Lesezeit

Ein Unternehmensverkauf ist weit mehr als nur ein finanzieller Meilenstein. Oft ist er der krönende Abschluss eines ganzen Lebenswerks. Doch genau hier lauert eine erhebliche Hürde: die Steuer bei einem Unternehmensverkauf. Ohne eine sorgfältig ausgearbeitete Strategie kann das Finanzamt Ihren Ertrag empfindlich schmälern. Vorausschauende Planung ist daher kein Luxus, sondern absolute Notwendigkeit.

Die steuerliche Hürde beim Unternehmensverkauf meistern

Der Verkaufspreis, den Sie für Ihr Unternehmen erzielen, landet selten 1:1 auf Ihrem Konto. Das Finanzamt ist ein entscheidender Mitspieler, und die steuerlichen Folgen hängen von einer Vielzahl von Faktoren ab. Der Weg ist komplex, aber keine Sorge – mit dem richtigen Wissen lässt er sich sicher navigieren.

Betrachten Sie diesen Leitfaden als Ihre persönliche Landkarte durch den Steuerdschungel. Er hilft Ihnen, die typischen Fallstricke zu erkennen, Gestaltungsspielräume geschickt zu nutzen und eine fundierte, strategische Entscheidung zu treffen. Das Ziel ist klar formuliert: Ihre Steuerlast zu minimieren und den Ertrag aus Ihrem Lebenswerk zu maximieren.

Warum eine frühzeitige Planung alles entscheidet

Eine steuerlich optimierte Veräußerung fällt nicht vom Himmel. Sie ist das Ergebnis einer Planung, die lange vor dem ersten Käuferkontakt beginnt. Viele der wirksamsten Steuervorteile, wie etwa die Nutzung einer Holding-Struktur, sind an mehrjährige Haltefristen geknüpft. Wer hier zu kurzfristig denkt, lässt bares Geld auf der Straße liegen – Geld, das eigentlich Ihnen zusteht.

Idealerweise sollten Sie die Vorbereitungen für einen Verkauf zwei bis fünf Jahre vor dem angestrebten Transaktionsdatum starten. Dieser Zeitrahmen gibt Ihnen den nötigen Spielraum, um alle Optionen in Ruhe zu prüfen und die Weichen richtig zu stellen.

Ein erfolgreicher Verkauf beginnt nicht mit dem ersten Käufergespräch, sondern Jahre zuvor mit der strategischen Ausrichtung der Unternehmensstruktur. Wer hier vorausschauend agiert, sichert sich am Ende den höchsten Nettoerlös.

Die zentralen Fragen für Ihre Verkaufsstrategie

Um den Verkaufsprozess souverän zu steuern, müssen Sie sich früh mit den grundlegenden steuerlichen Mechanismen vertraut machen. Dieser Artikel liefert Ihnen die Antworten auf die wichtigsten Fragen und schafft so eine solide Basis für Ihre Entscheidungen.

Wir führen Sie verständlich und praxisnah durch die entscheidenden Themen:

Asset Deal vs. Share Deal: Wir beleuchten die kritischen Unterschiede und erklären, warum diese erste Weichenstellung Ihre gesamte Steuerlast prägt. Aus meiner Praxis kann ich sagen: Hier werden die teuersten Fehler gemacht.

Relevante Steuerarten: Sie lernen die zentralen Steuerarten wie Einkommen-, Körperschaft-, Gewerbe- und Umsatzsteuer im Kontext eines Verkaufs kennen und verstehen, wie sie ineinandergreifen.

Strategien zur Steueroptimierung: Wir zeigen Ihnen, wie Sie gesetzliche Regelungen – etwa das Teileinkünfteverfahren oder Freibeträge – ganz gezielt für sich nutzen können, um die Steuerlast legal zu senken.

Praktische Umsetzung: Sie erhalten einen klaren Fahrplan mit konkreten Schritten an die Hand, um den Verkaufsprozess von Anfang bis Ende strukturiert und sicher zu meistern.

Dieser Leitfaden entwirrt die Komplexität und gibt Ihnen das Wissen, das Sie brauchen, um die steuerliche Hürde souverän zu nehmen. So wird der Verkauf Ihres Unternehmens zu dem Erfolg, den Sie sich verdient haben.

Asset deal oder share deal die weichen für ihre steuerlast stellen

Die erste und wohl wichtigste Entscheidung, die Ihre Steuer bei einem Unternehmensverkauf maßgeblich beeinflusst, ist die Wahl der Verkaufsstruktur. Es ist die grundlegende Weichenstellung, die den weiteren Weg des Verkaufsprozesses und dessen steuerliches Ergebnis bestimmt.

Stellen Sie sich Ihr Unternehmen bildlich als ein komplettes Haus vor. Diese Analogie hilft ungemein, die beiden grundlegenden Optionen zu verstehen: den Share Deal und den Asset Deal. Jede Option hat völlig unterschiedliche Konsequenzen für Sie als Verkäufer und natürlich auch für den Käufer.

Der Share Deal als verkauf des gesamten unternehmens

Beim Share Deal verkaufen Sie sozusagen das gesamte Haus – mit allen Möbeln, Rechten, aber eben auch allen potenziellen Schulden und Verträgen. Sie geben also die Anteile an Ihrer Firma ab, zum Beispiel die GmbH-Anteile. Der Käufer erwirbt die juristische Hülle mit allem, was dazugehört.

Für Sie als Verkäufer ist das oft der steuerlich günstigere und administrativ einfachere Weg. Der Veräußerungsgewinn wird in der Regel nach dem Teileinkünfteverfahren besteuert, was zu einer deutlich geringeren Steuerlast führen kann.

Der Asset Deal als verkauf einzelner vermögenswerte

Im Gegensatz dazu verkaufen Sie beim Asset Deal nicht das Haus als Ganzes, sondern nur dessen wertvollen Inhalt. Der Käufer pickt sich gezielt die Vermögenswerte (Assets) heraus, die er übernehmen möchte – also Maschinen, Patente, den Kundenstamm oder Immobilien.

Die leere Hülle des Hauses, also die juristische Firma selbst, verbleibt bei Ihnen. Dieser Weg ist für den Käufer oft attraktiver. Er kann die erworbenen Güter sofort abschreiben und schützt sich vor versteckten Verbindlichkeiten (den berüchtigten „Leichen im Keller“), da er nur das erwirbt, was vertraglich explizit festgehalten wird.

Für Sie als Verkäufer ist der Asset Deal jedoch meist komplexer und, das muss man klar sagen, steuerlich ungünstiger.

Ein Asset Deal zwingt zur Aufdeckung aller stillen Reserven. Jeder einzelne Vermögenswert wird bewertet und der Gewinn aus seinem Verkauf muss im Unternehmen voll versteuert werden, was oft zu einer erheblich höheren Belastung durch Einkommen- und Gewerbesteuer führt.

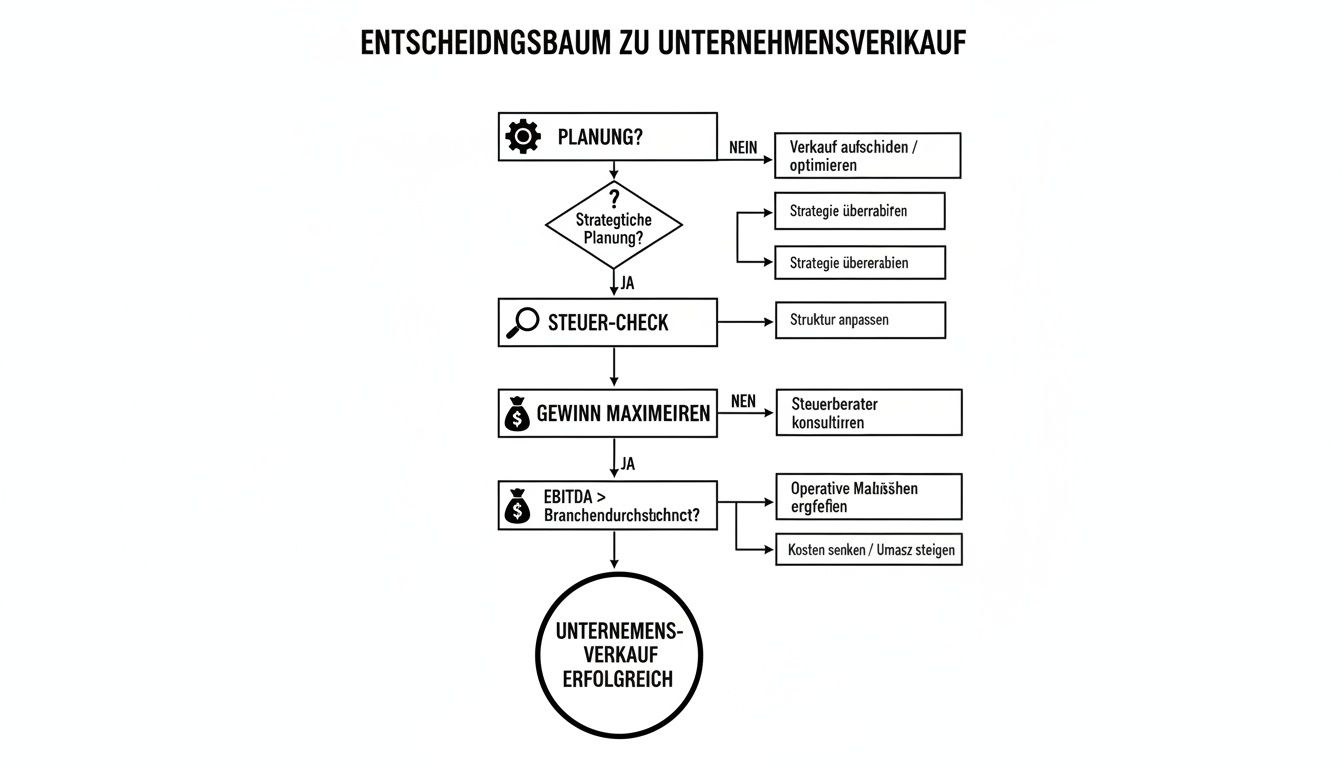

Dieser strategische Entscheidungsbaum visualisiert die grundlegenden Überlegungen, die den Weg zu einem optimierten Verkaufsergebnis ebnen.

Die Grafik unterstreicht, dass eine strategische Planung und ein detaillierter Steuer-Check die absolute Grundlage für eine Gewinnmaximierung sind.

Zur Verdeutlichung der Unterschiede habe ich die wichtigsten steuerlichen Aspekte für Sie als Verkäufer in einer Tabelle zusammengefasst.

Steuerlicher vergleich asset deal vs share deal für den verkäufer

Diese Tabelle zeigt die wesentlichen steuerlichen Unterschiede und Konsequenzen für den Verkäufer bei einem Asset Deal im Vergleich zu einem Share Deal.

Merkmal | Asset Deal (Verkauf einzelner Wirtschaftsgüter) | Share Deal (Verkauf von Gesellschaftsanteilen) |

|---|---|---|

Besteuerungsebene | Zuerst auf Ebene der Gesellschaft (Körperschaft- & Gewerbesteuer), dann Ausschüttung an Sie (Kapitalertragsteuer) | Direkt auf Ebene des Verkäufers (private Ebene) |

Steuersatz | Hohe Gesamtsteuerbelastung, da stille Reserven aufgedeckt und voll versteuert werden | Deutlich günstiger durch Teileinkünfteverfahren (nur 60 % des Gewinns steuerpflichtig) oder § 8b KStG (bei Verkauf durch Holding) |

Gegenstand | Verkauf einzelner, ausgewählter Wirtschaftsgüter und Verträge | Verkauf der Anteile an der Gesellschaft als Ganzes |

Komplexität | Hoch, da jeder Vermögenswert einzeln bewertet, übertragen und vertraglich geregelt werden muss | Geringer, da nur die Anteile den Eigentümer wechseln |

Haftung | Sie behalten die juristische Hülle mit allen Altlasten, die nicht explizit übertragen wurden | Haftung geht mit der Gesellschaft auf den Käufer über (Ausnahme: persönliche Garantien) |

Die Tabelle macht deutlich, warum die meisten Verkäufer aus steuerlicher Sicht einen Share Deal anstreben. Die finanzielle Differenz am Ende des Tages kann enorm sein.

Warum die wahl der deal-struktur so entscheidend ist

Die Wahl zwischen Asset und Share Deal ist keine reine Formsache. Es ist eine strategische Grundsatzentscheidung mit weitreichenden finanziellen Folgen, die den gesamten Verhandlungsablauf und die Vertragsgestaltung prägt.

Die Bedeutung dieser frühen Weichenstellung wird durch die Dynamik des deutschen M&A-Marktes noch verstärkt. Bis Mitte Dezember 2023 wurden 1.641 deutsche Unternehmen für einen Gesamtwert von 107,1 Milliarden Dollar verkauft. Davon gingen 900 Firmen im Wert von 82,5 Milliarden Dollar an ausländische Käufer. Diese Zahlen aus dieser Analyse des M&A-Marktes auf Capital.de zeigen: Wer hier nicht sauber strukturiert, verschenkt bares Geld.

Die finale Entscheidung hängt natürlich von mehreren Faktoren ab:

Rechtsform Ihres Unternehmens: Ein Einzelunternehmen kann nur per Asset Deal verkauft werden. Bei einer GmbH stehen Ihnen hingegen beide Optionen offen.

Interessen des Käufers: Käufer bevorzugen oft den Asset Deal. Die Gründe sind klar: bessere Abschreibungsmöglichkeiten und Risikominimierung. Hier liegt oft der zentrale Verhandlungspunkt.

Ihre persönlichen Ziele: Wollen Sie einen möglichst einfachen Prozess mit geringerer Steuerlast? Oder sind Sie bereit, für einen potenziell höheren Kaufpreis einen komplexeren Weg zu gehen?

Die richtige Wahl legt den Grundstein für alle weiteren Schritte zur Steueroptimierung. Sie ist der erste und wichtigste Hebel, den Sie betätigen, um sicherzustellen, dass der Erlös Ihres Lebenswerks nicht unnötig durch Abgaben geschmälert wird.

Welche steuern fallen beim verkauf wirklich an?

Sobald die Weichen gestellt sind – also Asset Deal oder Share Deal –, landen wir bei der entscheidenden Frage: Welche Steuern schnappen sich einen Teil vom Kuchen? Dieses Wissen ist absolut fundamental, um am Ende nicht enttäuscht auf den Kontoauszug zu blicken und sich zu fragen, wo das Geld geblieben ist.

Stellen Sie sich die verschiedenen Steuerarten wie Schleusen auf dem Weg zu Ihrem finalen Erlös vor. Jede hat ihre eigenen Spielregeln. Wer sie kennt, kann sie geschickt passieren. Wer sie ignoriert, riskiert, dass ein unerwartet großer Teil des Verkaufserlöses abfließt.

Einkommen- und körperschaftsteuer: die hauptakteure

Im Zentrum jeder steuerlichen Betrachtung steht der Veräußerungsgewinn. Das ist, ganz simpel ausgedrückt, die Differenz zwischen dem, was Sie bekommen (Verkaufspreis), und dem, was Sie ursprünglich investiert haben (Anschaffungskosten oder Buchwert Ihrer Anteile). Genau auf diesen Gewinn hat es das Finanzamt abgesehen.

Einkommensteuer: Wenn Sie als Privatperson Ihre GmbH-Anteile verkaufen oder als Einzelunternehmer Ihr Lebenswerk veräußern, schlägt Ihr persönlicher Einkommensteuersatz zu. Der kann im Spitzensteuersatz bis zu 45 % betragen.

Körperschaftsteuer: Findet der Verkauf aus einer Kapitalgesellschaft heraus statt – ein klassischer Fall ist die Holding, die eine Tochter-GmbH verkauft – greift die Körperschaftsteuer mit pauschal 15 %.

Obendrauf kommen natürlich noch der Solidaritätszuschlag von 5,5 % auf die jeweilige Steuerschuld und gegebenenfalls die Kirchensteuer. Diese beiden Steuerarten sind die Giganten, die den Löwenanteil der Steuerlast ausmachen.

Der Veräußerungsgewinn ist die Basis für alles Weitere. Ihn exakt zu ermitteln, ist der allererste Schritt, um die Steuerlast überhaupt kalkulieren zu können. Ohne diese Zahl tappen Sie im Dunkeln.

Die gewerbesteuer: der oft unterschätzte kostenfaktor

Viele Unternehmer verbinden die Gewerbesteuer nur mit dem laufenden Geschäft. Ein Trugschluss, denn gerade beim Verkauf kann sie zu einem teuren Stolperstein werden – allen voran beim Asset Deal.

Wenn ein Unternehmen seine Wirtschaftsgüter einzeln verkauft, behandelt das Finanzamt den Gewinn daraus wie einen ganz normalen laufenden Geschäftsgewinn. Das bedeutet: Er unterliegt nicht nur der Einkommen- oder Körperschaftsteuer, sondern eben auch der Gewerbesteuer. Je nach Hebesatz der Gemeinde kommen hier schnell noch einmal 15 % obendrauf.

Beim Share Deal hingegen, also dem Verkauf von GmbH-Anteilen durch eine Privatperson, fällt auf den Gewinn keine Gewerbesteuer an. Genau dieser Unterschied ist einer der Hauptgründe, warum ein Asset Deal aus Verkäufersicht steuerlich oft deutlich unattraktiver ist.

Übrigens kann die Gewerbesteuer auch in ganz anderen Bereichen überraschend auftauchen, etwa bei ausländischen Kapitalerträgen. Falls Sie das Thema interessiert, finden Sie mehr dazu in unserem Beitrag über die Besteuerung von Zinseinnahmen aus dem Ausland.

Umsatzsteuer: die vermeidbare liquiditätsfalle

Ein weiterer Punkt, der in der Hektik eines Deals gerne übersehen wird, ist die Umsatzsteuer. Verkaufen Sie im Rahmen eines Asset Deals einzelne Vermögenswerte wie Maschinen, den Fuhrpark oder Patente, ist das grundsätzlich eine umsatzsteuerpflichtige Lieferung. Sie müssten also 19 % Umsatzsteuer auf den Preis aufschlagen, ans Finanzamt abführen, und der Käufer würde sich das Geld als Vorsteuer zurückholen.

Das klingt vielleicht nach einem reinen Durchlaufposten, kann in der Praxis aber zu einem echten Liquiditäts- und Verwaltungs-Albtraum werden. Es bindet Kapital und schafft unnötigen bürokratischen Aufwand.

Zum Glück gibt es hier eine extrem wichtige Ausnahmeregelung, die jeder Verkäufer kennen muss:

Die Geschäftsveräußerung im Ganzen (§ 1 Abs. 1a UStG)

Diese Regelung sorgt dafür, dass der Verkauf eines kompletten Betriebs oder eines klar abgegrenzten Teilbetriebs gar nicht erst der Umsatzsteuer unterliegt. Der Vorgang gilt als nicht steuerbar – eine riesige Erleichterung.

Damit das Finanzamt mitspielt, müssen zwei zentrale Voraussetzungen erfüllt sein:

Übertragung der wesentlichen Betriebsgrundlagen: Es muss alles übergeben werden, was der Käufer braucht, um das Unternehmen im Kern weiterzuführen.

Fortführungsabsicht des Käufers: Der Käufer muss wirklich vorhaben, den Betrieb fortzuführen und nicht nur die einzelnen Assets zu liquidieren.

Wenn der Deal sauber als Geschäftsveräußerung im Ganzen strukturiert ist, fällt das Thema Umsatzsteuer komplett vom Tisch. Das spart nicht nur Nerven und Papierkram, sondern schont auch die Liquidität auf beiden Seiten ganz erheblich. Eine wasserdichte Regelung im Kaufvertrag ist hierfür das A und O.

Ihre Steuerlast mit cleveren Strategien senken

Die gute Nachricht ist: Sie sind der hohen Steuer bei einem Unternehmensverkauf nicht hilflos ausgeliefert. Der Gesetzgeber stellt verschiedene Werkzeuge zur Verfügung, mit denen sich die Belastung spürbar senken lässt. Der Schlüssel liegt jedoch fast immer in einer vorausschauenden, langfristigen Planung.

Ein typischer Fehler, den ich in der Praxis immer wieder sehe: Wer erst kurz vor der Vertragsunterzeichnung über Steuern nachdenkt, hat die besten Karten bereits verspielt. Die wirksamsten Strategien brauchen Zeit, um ihre volle Wirkung zu entfalten.

Veräußerungsfreibetrag und Teilsatzverfahren nutzen

Für Verkäufer von Einzelunternehmen oder Personengesellschaften gibt es zwei zentrale steuerliche Begünstigungen, die Sie unbedingt auf dem Schirm haben sollten. Sie können die Steuerlast auf den Veräußerungsgewinn ganz direkt reduzieren.

Da ist zunächst der Veräußerungsfreibetrag nach § 16 Abs. 4 EStG – ein einmaliger Bonus. Er steht Ihnen zu, wenn Sie:

das 55. Lebensjahr vollendet haben oder

im sozialversicherungsrechtlichen Sinne dauernd berufsunfähig sind.

Der Freibetrag beträgt maximal 45.000 €. Aber Achtung: Er schmilzt ab, sobald Ihr Veräußerungsgewinn 136.000 € übersteigt. Ab einem Gewinn von 181.000 € ist er dann komplett weg.

Eine weitaus größere finanzielle Hebelwirkung hat oft das Teilsatzverfahren, besser bekannt als „Fünftelregelung“ (§ 34 EStG). Es mildert die brutale Steuerprogression, die durch den einmalig hohen Veräußerungsgewinn entsteht.

Stark vereinfacht tut das Finanzamt so, als wäre der Gewinn über fünf Jahre verteilt angefallen. Das Ergebnis ist ein ermäßigter Steuersatz, der oft nur bei etwa 56 % Ihres normalen Durchschnittssteuersatzes liegt. Das ist eine massive Entlastung.

Das Teilsatzverfahren ist eines der mächtigsten Instrumente zur Steuersenkung bei der Veräußerung von Personengesellschaften oder Einzelunternehmen. Seine korrekte Anwendung sollte bei jeder Verkaufsplanung geprüft werden.

Vorausschauend handeln: die Umwandlung in eine GmbH

Eine der strategisch wichtigsten Überlegungen für Einzelunternehmer oder Gesellschafter einer Personengesellschaft ist die rechtzeitige Umwandlung in eine Kapitalgesellschaft, typischerweise eine GmbH. Warum? Weil der Verkauf von GmbH-Anteilen steuerlich erheblich vorteilhafter sein kann als der Verkauf eines Einzelunternehmens per Asset Deal.

Dieser Schritt macht Ihr Unternehmen nicht nur für Käufer attraktiver, die lieber Anteile (Share Deal) als einzelne Assets erwerben. Er eröffnet Ihnen auch bessere steuerliche Optionen. Allerdings gibt es hier eine entscheidende Hürde: die siebenjährige Sperrfrist nach § 22 UmwStG.

Wird das Unternehmen steuerneutral in eine GmbH eingebracht, müssen Sie diese Frist abwarten. Verkaufen Sie die Anteile früher, wird der bei der Umwandlung nicht versteuerte Gewinn anteilig nachversteuert. Erst nach vollen sieben Jahren ist der Verkauf steuerlich komplett begünstigt. Planung ist hier wirklich alles.

Das Königswerkzeug: die Holding-Struktur

Die steuerlich eleganteste und oft profitabelste Methode zur Senkung der Steuer bei einem Unternehmensverkauf ist die Nutzung einer Holding-Struktur. Das Prinzip ist einfach: Sie halten die Anteile an Ihrer operativen GmbH nicht direkt als Privatperson, sondern über eine weitere, Ihnen gehörende GmbH – die Holding.

Wird nun die operative Tochtergesellschaft verkauft, greift eine enorme steuerliche Vergünstigung nach § 8b KStG:

95 % des Veräußerungsgewinns sind steuerfrei.

Lediglich 5 % des Gewinns gelten als nicht abziehbare Betriebsausgabe und müssen von der Holding versteuert werden.

Rechnen Sie das mal durch: Die effektive Steuerlast auf den Verkaufserlös auf Ebene der Holding liegt somit bei nur ca. 1,5 %. Der fast vollständige Verkaufserlös fließt also steuerarm in Ihre Holding und steht dort für neue Investitionen zur Verfügung, ohne dass der Fiskus direkt zugreift.

Der demografische Wandel macht eine solche strategische Planung immer wichtiger. Da rund 50 % der mittelständischen Unternehmer zwischen 55 und 65 Jahre alt sind, steht uns eine riesige Welle an Unternehmensnachfolgen bevor. Eine vorausschauende steuerliche Strukturierung, die oft zwei bis drei Jahre Vorlauf benötigt, ist essenziell, um den Verkaufserlös zu sichern und nicht unnötig ans Finanzamt abzugeben. Zusätzliche Einblicke zu den Herausforderungen für den Mittelstand finden Sie bei dieser Analyse von Everto Consulting.

Diese Gestaltungsmöglichkeiten zeigen, dass eine passive Haltung teuer werden kann. Die Steuergesetzgebung ist zwar komplex, bietet aber erhebliche Spielräume für diejenigen, die vorausschauend agieren. Ähnlich wie bei anderen Einkunftsarten, bei denen oft Unklarheiten bestehen, ist auch hier fachkundiger Rat entscheidend. Lesen Sie mehr über häufige Missverständnisse in unserem Artikel über 10 Irrtümer bei der Besteuerung von Influencer-Einkünften.

Ihr fahrplan zum steueroptimierten verkaufsprozess

Ein erfolgreicher Unternehmensverkauf, der am Ende nicht von der Steuer aufgefressen wird, ist kein Zufallsprodukt. Aus meiner Erfahrung kann ich sagen: Er ist das Ergebnis eines klaren, strategischen Prozesses. Betrachten Sie die Steuer bei einem Unternehmensverkauf also nicht als lästiges Übel am Schluss, sondern als zentralen Baustein Ihrer Planung – und zwar von Anfang an.

Dieser Fahrplan führt Sie durch die drei entscheidenden Phasen. Er hilft Ihnen, die teuren Fehler zu vermeiden, die fast immer aus mangelnder Vorbereitung entstehen.

Ein strukturierter Ansatz gibt Ihnen die nötige Sicherheit und vor allem die Kontrolle über das Ergebnis. Jeder Schritt baut auf dem vorherigen auf und sorgt dafür, dass Sie bei den finalen Verhandlungen die bestmögliche Position haben.

Phase 1: Die vorbereitungsphase (1 bis 3 jahre vor dem verkauf)

Ganz ehrlich: Diese Phase ist die wichtigste und wird am häufigsten sträflich vernachlässigt. Hier geht es darum, Ihr Unternehmen gezielt „verkaufsfit“ zu machen. Im Fachjargon spricht man auch davon, die Exit Readiness herzustellen. Wer hier die richtigen Weichen stellt, maximiert nicht nur den Verkaufspreis, sondern drückt auch die spätere Steuerlast ganz erheblich.

Ihre Checkliste für diese entscheidende Zeit sollte mindestens diese Punkte umfassen:

Bilanzen aufräumen: Raus mit allem, was nicht zum Kerngeschäft gehört. Die privat genutzte Luxuskarosse oder die Ferienimmobilie in der Firmenbilanz? Das schreckt Käufer ab. Eine saubere, auf das Wesentliche fokussierte Bilanz macht Ihr Unternehmen sofort attraktiver.

Rechtsform optimieren: Ist Ihre aktuelle Rechtsform wirklich die steuerlich klügste für einen Verkauf? Oft ist sie es nicht. Eine rechtzeitige Umwandlung, zum Beispiel vom Einzelunternehmen in eine GmbH, kann die Steuerlast halbieren. Aber Achtung: Hier gibt es Sperrfristen, die man unbedingt auf dem Schirm haben muss.

Dokumentation perfektionieren: Sorgen Sie für eine absolut lückenlose und glasklar nachvollziehbare Dokumentation aller wichtigen Verträge – mit Kunden, Lieferanten und Mitarbeitern. Auch Lizenzen und Prozesse müssen sauber dokumentiert sein. Das beschleunigt die spätere Due Diligence ungemein und verhindert böse Überraschungen.

All diese Maßnahmen schaffen Transparenz und bauen Vertrauen beim Käufer auf. Sie sind das Fundament für einen reibungslosen Prozess.

Phase 2: Die transaktionsphase (während des verkaufs)

Sobald ein ernsthafter Käufer am Tisch sitzt und die Verhandlungen Fahrt aufnehmen, wird es ernst. In dieser heißen Phase ist jedes Detail im Kaufvertrag entscheidend, ganz besonders die steuerlichen Klauseln.

Im Mittelpunkt steht jetzt die Due Diligence, bei der der Käufer Ihr Unternehmen auf Herz und Nieren prüft. Weil Sie in Phase 1 Ihre Hausaufgaben gemacht haben, können Sie hier souverän und professionell agieren.

Ein Punkt, den viele unterschätzen: Achten Sie im Kaufvertrag penibel auf die Formulierung von Garantien und Freistellungsklauseln. Unklare Regelungen zu alten Steuerrisiken können nach dem Verkauf zu extrem teuren Nachforderungen führen und Ihren schönen Gewinn empfindlich schmälern.

Ein weiterer kritischer Punkt ist die Kaufpreisaufteilung bei einem Asset Deal. Hier muss glasklar festgelegt werden, welcher Teil des Kaufpreises auf welche Wirtschaftsgüter entfällt. Diese Aufteilung hat direkte Auswirkungen auf Ihre Steuerlast und die Abschreibungsmöglichkeiten des Käufers – ein zentraler Hebel in den Verhandlungen.

Phase 3: Die nachbereitungsphase (nach dem verkauf)

Der Vertrag ist unterschrieben, der Sekt geköpft – aber die Arbeit ist noch nicht vorbei. Jetzt folgt die administrative und steuerliche Abwicklung. Der Veräußerungsgewinn muss sauber ermittelt und in Ihrer Steuererklärung korrekt deklariert werden.

Hier sind Präzision und das Einhalten von Fristen das A und O:

Erstellung der finalen Steuererklärungen: Der Verkauf muss in der Einkommen- oder Körperschaftsteuererklärung für das Verkaufsjahr absolut korrekt abgebildet werden.

Kommunikation mit dem Finanzamt: Rechnen Sie fest damit, dass das Finanzamt Nachfragen stellen wird. Eine saubere Dokumentation aus den Vorphasen ist hier Gold wert, um alle Fragen schnell und schlüssig beantworten zu können.

Abwicklung letzter Zahlungen: Stellen Sie sicher, dass alle vertraglich vereinbarten Zahlungen fließen und steuerlich korrekt verbucht werden.

Sollte es nach Prüfung des Steuerbescheids zu Unstimmigkeiten kommen, ist es wichtig, die Fristen für Rechtsmittel im Blick zu haben. Wenn Sie tiefer in das Thema eintauchen möchten, finden Sie in unserem Leitfaden, wie Sie bequem beim Finanzamt Einspruch einlegen, alle notwendigen Schritte erklärt.

Dieser strukturierte Fahrplan hilft Ihnen, den Überblick zu bewahren und den Verkaufsprozess souverän zu steuern, um am Ende das bestmögliche Ergebnis für sich herauszuholen.

Häufige fragen zur steuer bei unternehmensverkauf

Ein Unternehmensverkauf wirft unzählige Fragen auf, gerade im steuerlichen Bereich. Die Komplexität kann einen schnell erschlagen. Aus meiner Praxis als Fachanwalt für Steuerrecht kenne ich die drängendsten Fragen, die Unternehmern unter den Nägeln brennen. Hier gebe ich Ihnen klare Antworten zur Orientierung.

Wie hoch ist die steuer bei einem unternehmensverkauf pauschal?

Das ist verständlicherweise die erste Frage, die jeder stellt. Eine pauschale Antwort gibt es aber leider nicht, denn die Besteuerung ist so individuell wie Ihr Unternehmen selbst. Es gibt keinen Einheitssatz.

Stellen Sie sich die Steuerberechnung wie ein persönliches Rezept vor. Die entscheidenden Zutaten sind:

Ihre Rechtsform: Der Verkauf eines Einzelunternehmens läuft steuerlich komplett anders ab als der einer GmbH.

Die Art des Verkaufs (Deal-Struktur): Ein Asset Deal hat oft eine ganz andere, meist höhere Steuerlast zur Folge als ein Share Deal.

Ihr persönlicher Steuersatz: Dieser ist vor allem entscheidend, wenn Sie ein Einzelunternehmen oder GmbH-Anteile aus Ihrem Privatvermögen verkaufen.

Steuerliche Vergünstigungen: Können Sie den Altersfreibetrag oder das Teilsatzverfahren für sich nutzen? Das macht einen riesigen Unterschied.

Als grobe Hausnummer kann man sagen: Beim Verkauf von GmbH-Anteilen durch eine Privatperson liegt die Steuerlast dank des Teileinkünfteverfahrens oft bei ca. 26 % bis 28 % des Gewinns. Bei einem Einzelunternehmen kann ohne Optimierung der persönliche Spitzensteuersatz von bis zu 45 % zuschlagen. Eine exakte Kalkulation kann und sollte aber nur ein erfahrener Steuerberater nach einer genauen Analyse Ihrer Situation vornehmen.

Kann ich einen unternehmensverkauf steuerfrei abwickeln?

Der Wunsch nach einem komplett steuerfreien Verkauf ist menschlich, in der deutschen Steuerlandschaft aber leider eine Illusion. Ein vollständig steuerfreier Unternehmensverkauf ist für Privatpersonen oder Einzelunternehmer praktisch unmöglich – das ist die absolute Ausnahme.

Das realistische und strategisch kluge Ziel ist daher nicht die unmögliche Steuerfreiheit, sondern die maximale Steueroptimierung. Und hierfür bietet der Gesetzgeber durchaus legale Hebel, um die Steuerlast erheblich zu senken.

Der Schlüssel liegt nicht darin, Steuern zu vermeiden, sondern sie aktiv zu gestalten. Eine frühzeitige und professionelle Planung verwandelt eine unvermeidbare Belastung in eine kalkulierbare und optimierbare Größe.

Durch die geschickte Nutzung von Freibeträgen, dem Teilsatzverfahren oder durch eine langfristige Planung – etwa durch die rechtzeitige Einbringung in eine Holding – lässt sich die Steuerlast drastisch reduzieren. Bei einer Holding-Struktur sind beispielsweise 95 % des Veräußerungsgewinns auf Unternehmensebene steuerfrei. Die beste Strategie hängt aber immer von Ihrer Ausgangslage und Ihren Zielen ab.

Welche rolle spielt der kaufvertrag für die steuern?

Der Kaufvertrag ist so viel mehr als nur die formale Besiegelung des Deals. Für das Finanzamt ist er das entscheidende Dokument, das die steuerlichen Fakten schafft. Jede Klausel, jede Formulierung kann am Ende über Tausende von Euro an Steuern entscheiden.

Besonders kritisch ist die Kaufpreisaufteilung bei einem Asset Deal. Hier wird vertraglich ganz genau festgelegt, welcher Teil des Preises auf welches Wirtschaftsgut entfällt – auf Maschinen, den Firmenwert (Goodwill) oder Patente. Diese Aufteilung beeinflusst direkt die Höhe Ihres Gewinns und gleichzeitig die Abschreibungsmöglichkeiten des Käufers. Genau hier liegt oft ein zentraler Verhandlungspunkt mit Konfliktpotenzial.

Weitere steuerlich hochrelevante Punkte im Vertrag sind:

Garantien und Freistellungen: Wer haftet für eventuelle Steuernachforderungen aus der Zeit vor dem Verkauf? Das muss glasklar geregelt sein.

Übergangszeitpunkt: Das exakte Datum entscheidet, in welchem Jahr der Gewinn versteuert werden muss.

Umsatzsteuerliche Regelungen: Eine saubere Definition als "Geschäftsveräußerung im Ganzen" ist existenziell, um die Umsatzsteuerfalle zu umgehen.

Ein unklarer oder schlecht formulierter Vertrag ist ein offenes Einfallstor für spätere Streitereien mit dem Käufer und dem Finanzamt. Er muss daher zwingend von einem auf Unternehmensverkäufe spezialisierten Anwalt geprüft werden.

Wann sollte ich mit der steuerlichen planung beginnen?

Die Antwort ist kurz und unmissverständlich: so früh wie möglich. Idealerweise starten Sie mit der steuerlichen Planung mindestens drei bis fünf Jahre vor dem anvisierten Verkauf. In manchen Fällen sind sogar sieben bis zehn Jahre Vorlauf optimal.

Warum so lange vorher? Ganz einfach: Viele der wirksamsten Steuerstrategien sind an gesetzliche Fristen geknüpft. Wer kurzfristig handelt, dem sind die Hände gebunden. Die besten Optionen sind dann bereits vom Tisch.

Ein klassisches Beispiel ist die Umwandlung eines Einzelunternehmens in eine GmbH, um später von den Vorteilen eines Share Deals zu profitieren. Um hier die vollen steuerlichen Vorteile nutzen zu können, ohne alte Gewinne nachversteuern zu müssen, gilt eine sogenannte Sperrfrist von sieben Jahren. Wer erst ein Jahr vor dem Verkauf darüber nachdenkt, hat diese Chance bereits vertan.

Eine frühzeitige Vorbereitung, auch Exit Readiness genannt, verschafft Ihnen die nötige Zeit, um:

die Unternehmensstruktur steuerlich zu optimieren (z. B. durch Gründung einer Holding).

die Bilanzen zu bereinigen und Ihr Unternehmen für Käufer attraktiver zu machen.

alle Dokumente für eine reibungslose Prüfung (Due Diligence) vorzubereiten.

Zeit ist beim Unternehmensverkauf Ihr wertvollster Verbündeter. Je früher Sie mit der Planung beginnen, desto mehr Kontrolle haben Sie über den Prozess und desto höher wird am Ende Ihr Netto-Gewinn ausfallen.

Die steuerlichen Aspekte eines Unternehmensverkaufs sind komplex und erfordern eine sorgfältige, individuelle Planung. Als Fachanwalt für Steuerrecht navigiert Martin Pich Rechtsanwalt Sie sicher durch diesen Prozess, identifiziert Optimierungspotenziale und schützt Ihre wirtschaftlichen Interessen. Vereinbaren Sie eine Beratung, um die Weichen für Ihren erfolgreichen Verkauf frühzeitig richtig zu stellen. Erfahren Sie mehr unter https://pich.legal.

Kommentare