Atypisch stille Beteiligungen als cleveres Finanzierungs- und Steuermodell

- m57251

- vor 11 Minuten

- 15 Min. Lesezeit

Stellen Sie sich einen Investor vor, der mehr ist als nur ein reiner Geldgeber – ein echter Partner, der im Hintergrund am Erfolg Ihres Unternehmens mitwirkt, ohne im Rampenlicht zu stehen. Genau das ist der Kern einer atypisch stillen Beteiligung. Sie ist ein cleveres strategisches Instrument, das die Vertraulichkeit einer stillen Einlage mit den handfesten steuerlichen Vorteilen einer Personengesellschaft verbindet.

Was eine atypisch stille Beteiligung wirklich bedeutet

Eine atypisch stille Beteiligung ist weit mehr als eine simple Finanzspritze. Sie schafft eine viel tiefere Verbindung zwischen dem Unternehmen und dem Investor, indem sie ihn rechtlich zum Mitunternehmer macht. Im Gegensatz zur klassischen, oder typischen, stillen Beteiligung, bei der der Geldgeber im Wesentlichen nur am Gewinn beteiligt ist, geht das atypische Modell einen entscheidenden Schritt weiter.

Hier partizipiert der Investor, also der stille Gesellschafter, nicht nur am Gewinn, sondern trägt auch potenzielle Verluste mit. Der entscheidende Punkt ist aber seine Beteiligung am Unternehmenswert selbst – also an den sogenannten stillen Reserven und dem Firmenwert. Das bedeutet ganz praktisch: Wächst das Unternehmen und steigert seinen Wert, wächst auch der Anteil des stillen Partners.

Genau diese wirtschaftliche Teilhabe am Fundament des Unternehmens verleiht ihm eine stärkere Position und begründet seinen Status als Mitunternehmer.

Vom reinen Geldgeber zum echten Partner

Durch diesen Mitunternehmerstatus bekommt der stille Gesellschafter erweiterte Rechte. Er ist nicht mehr nur ein passiver Kapitalgeber, der auf seine Rendite wartet, sondern kann vertraglich definierte Kontroll- und Mitspracherechte ausüben. Das kann von einfachen Informationsrechten bis hin zu Vetorechten bei grundlegenden Geschäftsentscheidungen reichen.

Dieser Wandel ist fundamental, denn er krempelt die gesamte steuerliche Behandlung der Gesellschaft um. Für das Finanzamt wird die Konstellation aus GmbH & atypisch Still nun wie eine Personengesellschaft behandelt. Das eröffnet beachtliche steuerliche Gestaltungsmöglichkeiten, allen voran die spürbare Reduzierung der Gewerbesteuer.

Eine atypisch stille Beteiligung wandelt eine Kapitalgesellschaft steuerlich in eine Personengesellschaft um. Genau dieser Mechanismus ermöglicht es einer GmbH, den Gewerbesteuer-Freibetrag in Höhe von 24.500 € zu nutzen – ein Vorteil, der reinen Kapitalgesellschaften verwehrt bleibt.

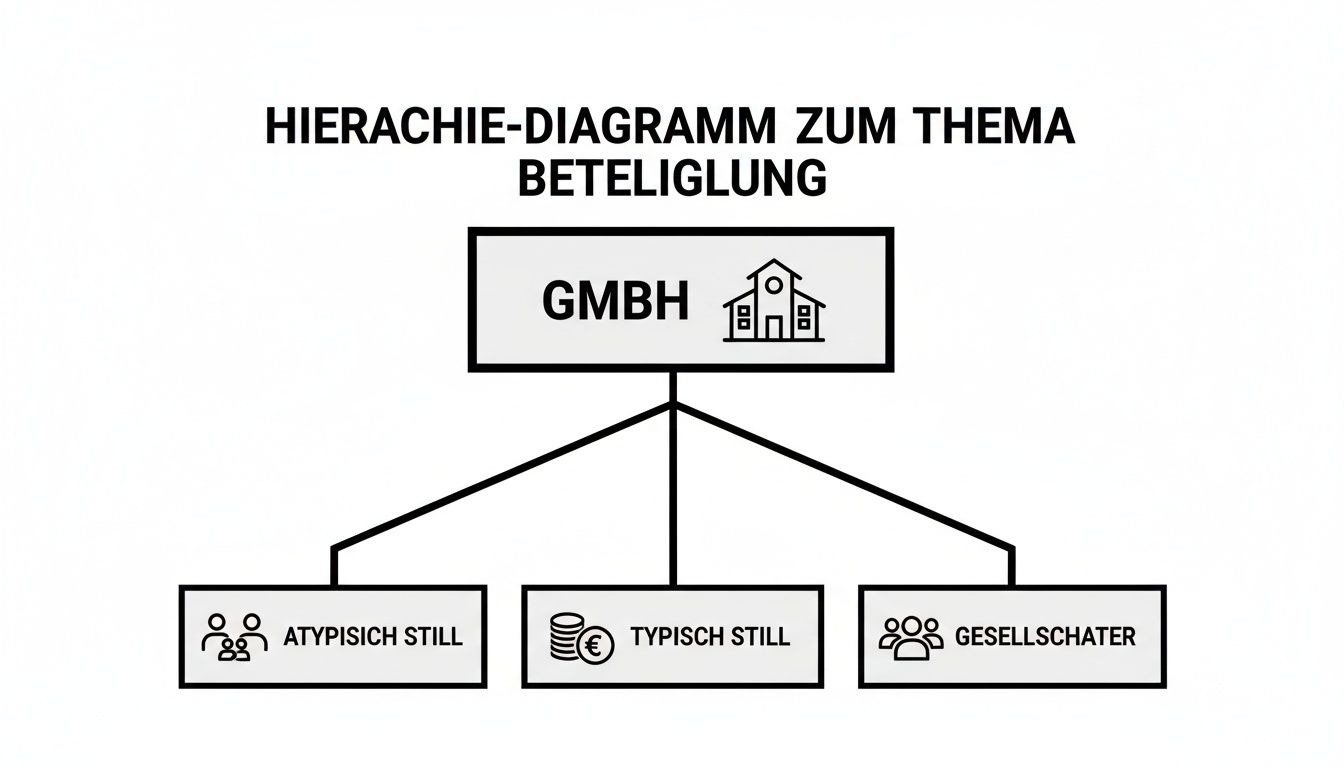

Die folgende Infografik zeigt sehr schön, wo die atypisch stille Beteiligung im Vergleich zu anderen gängigen Beteiligungsformen einzuordnen ist.

Man erkennt sofort: Die atypisch stille Beteiligung besetzt eine hybride Rolle. Sie liegt genau zwischen einem reinen Finanzier (typisch still) und einem vollwertigen Gesellschafter mit allen Rechten und Pflichten.

Beteiligungsformen im direkten Vergleich

Um die strategischen Nuancen wirklich zu verstehen, kommt man um einen direkten Vergleich der verschiedenen Beteiligungsformen nicht herum. Jede Option hat ganz unterschiedliche Auswirkungen auf Haftung, Mitsprache und die steuerliche Behandlung. Welches Modell das richtige ist, hängt stark von den Zielen ab, die sowohl das Unternehmen als auch der Investor verfolgen.

Die nachfolgende Tabelle stellt die wichtigsten Merkmale gegenüber. So erfassen Sie die entscheidenden Unterschiede auf einen Blick.

Merkmal | Atypisch Stille Beteiligung | Typisch Stille Beteiligung | Direkte GmbH-Beteiligung |

|---|---|---|---|

Status des Investors | Mitunternehmer | Kapitalgeber (ähnlich Darlehen) | Gesellschafter |

Beteiligung | Gewinn, Verlust, stille Reserven | Nur Gewinn (Verlustbeteiligung möglich) | Gewinn, Verlust, Kapital |

Haftung | I. d. R. beschränkt auf Einlage | I. d. R. beschränkt auf Einlage | I. d. R. beschränkt auf Stammeinlage |

Öffentliche Sichtbarkeit | Anonym (kein Handelsregistereintrag) | Anonym (kein Handelsregistereintrag) | Öffentlich (Eintrag im Handelsregister) |

Mitspracherechte | Vertraglich geregelte Kontrollrechte | Gesetzlich sehr eingeschränkt | Umfassende Gesellschafterrechte |

Steuerliche Behandlung | Einkünfte aus Gewerbebetrieb | Einkünfte aus Kapitalvermögen | Einkünfte aus Kapitalvermögen |

Die Tabelle macht deutlich, dass die atypisch stille Beteiligung eine einzigartige Balance aus Anonymität, Mitsprache und steuerlichen Vorteilen bietet, die sie für viele Szenarien zu einer äußerst attraktiven Option macht.

Die Gewerbesteuer der GmbH legal umgehen

Der vielleicht größte Hebel einer atypisch stillen Beteiligung? Ihre enorme steuerliche Schlagkraft. Aus meiner Erfahrung als Berater kann ich sagen: Für viele GmbH-Geschäftsführer ist das der entscheidende Grund, dieses Modell überhaupt erst in Betracht zu ziehen. Aber wie genau funktioniert dieser Steuertrick und wie viel Geld spart man damit am Ende des Tages wirklich?

Im Kern verwandelt die atypisch stille Beteiligung Ihre GmbH für das Finanzamt in eine Art Personengesellschaft. Dieser Statuswechsel ist der Schlüssel zu allem, was folgt. Während eine normale GmbH jeden verdienten Euro mit Gewerbesteuer belasten muss, bekommt die „GmbH & atypisch Still“ plötzlich Zugang zu steuerlichen Vorteilen, die sonst nur Personengesellschaften wie einer OHG oder KG offenstehen.

Der wichtigste dieser Vorteile ist der Gewerbesteuer-Freibetrag von 24.500 € pro Jahr. Diesen Betrag kann die Gesellschaft von ihrem Gewinn abziehen, bevor die Gewerbesteuer überhaupt berechnet wird. Für eine klassische GmbH ist das undenkbar – sie zahlt ab dem ersten Euro Gewinn.

Der Mechanismus hinter der Steuerersparnis

Um zu verstehen, warum das funktioniert, muss man sich die Rolle des stillen Gesellschafters genauer ansehen. Weil er als Mitunternehmer gilt, werden seine Gewinnanteile steuerlich nicht als simple Kapitalerträge, sondern als Einkünfte aus Gewerbebetrieb gewertet. Das bedeutet, sie fließen direkt in seine persönliche Einkommensteuererklärung ein.

Für die GmbH heißt das: Der Gewinnanteil, der an den stillen Partner fließt, wird so behandelt, als hätte ihn die GmbH nie erwirtschaftet. Er wird quasi aus der Berechnungsgrundlage für die Gewerbesteuer herausgenommen. Das Ergebnis? Die steuerpflichtige Basis der GmbH schrumpft dramatisch, was direkt zu einer spürbar niedrigeren Steuerlast führt.

Der Gewinnanteil des atypisch stillen Gesellschafters unterliegt bei der GmbH nicht mehr der Gewerbesteuer. Stattdessen wird er auf Ebene des stillen Gesellschafters im Rahmen seiner Einkommensteuer versteuert, was in Summe oft zu einer deutlich geringeren Gesamtsteuerbelastung führt.

Ein Rechenbeispiel aus der Praxis

Machen wir es mal konkret. Stellen Sie sich eine GmbH vor, die einen Jahresgewinn von 150.000 € erwirtschaftet. Der Inhaber hält 50 % und hat einen atypisch stillen Gesellschafter an Bord, der ebenfalls mit 50 % am Gewinn beteiligt ist.

Gewinn der GmbH: 150.000 €

Anteil des stillen Gesellschafters (50 %): 75.000 €

Anteil des Inhabers (50 %): 75.000 €

Für die Gewerbesteuer ist jetzt nur noch der Gewinnanteil relevant, der bei der GmbH verbleibt. Von diesen 75.000 € kann die Gesellschaft zusätzlich den Freibetrag von 24.500 € abziehen. Die Bemessungsgrundlage für die Gewerbesteuer sinkt somit auf nur noch 50.500 €.

Ohne die atypisch stille Beteiligung müsste die GmbH die vollen 150.000 € als Basis ansetzen. Ein gewaltiger Unterschied, der sich am Ende des Jahres auf dem Konto bemerkbar macht.

Die Rolle des Hebesatzes

Wie hoch die tatsächliche Ersparnis ausfällt, hängt stark vom Gewerbesteuerhebesatz Ihrer Gemeinde ab. Der variiert in Deutschland nämlich erheblich. In ländlichen Regionen kann er bei 250 % liegen, während er in Metropolen wie München oder Berlin schnell mal auf 490 % klettert.

Nehmen wir einen durchschnittlichen Hebesatz von 400 % an. Die Gewerbesteuerbelastung liegt dann bei etwa 14 % des Gewinns (3,5 % Steuermesszahl x 400 % Hebesatz). Da die Gewerbesteuer bei vielen GmbHs locker die Hälfte der gesamten Steuerbelastung ausmacht, ist eine Ersparnis von rund 14 % ein echter Gamechanger.

Die atypisch stille Beteiligung hat sich in Deutschland als ein effektives und völlig legales Instrument zur Steueroptimierung etabliert. Weitere Grundlagen zur stillen Beteiligung können Sie übrigens auf gruender-mv.de nachlesen.

Dieses vom Bundesfinanzhof anerkannte Modell bietet eine smarte Methode, die Steuerquote einer GmbH signifikant zu senken – und die freiwerdende Liquidität genau dorthin zu stecken, wo sie hingehört: in das Wachstum Ihres Unternehmens.

Wie Sie die Anerkennung durch das Finanzamt sicherstellen

Die steuerlichen Vorteile einer atypisch stillen Beteiligung sind enorm, aber sie sind kein Selbstläufer. Aus meiner Praxis als Fachanwalt für Steuerrecht weiß ich: Das Finanzamt schaut bei diesen Gestaltungen ganz genau hin. Es will sichergehen, dass die Mitunternehmerschaft nicht nur auf dem Papier existiert, sondern auch wirklich gelebt wird.

Ein kleiner Fehler im Vertrag oder in der praktischen Umsetzung kann das ganze Kartenhaus zum Einsturz bringen. Dann drohen die Aberkennung aller Steuervorteile und empfindliche Nachzahlungen.

Die gesamte Prüfung der Finanzbehörden dreht sich um zwei entscheidende Begriffe: Mitunternehmerrisiko und Mitunternehmerinitiative. Nur wenn beide Merkmale im Gesellschaftsvertrag sauber verankert und in der Praxis auch nachweisbar sind, hält Ihre Gestaltung einer Betriebsprüfung stand.

Stellen Sie sich diese beiden Punkte als die tragenden Säulen Ihres steuerlichen Konstrukts vor. Ist eine der Säulen zu schwach oder fehlt sie ganz, bricht alles zusammen.

Das Mitunternehmerrisiko in der Praxis

Mitunternehmerrisiko bedeutet nichts anderes, als dass der stille Gesellschafter wie ein echter Unternehmer am wirtschaftlichen Erfolg und eben auch am Misserfolg des Unternehmens teilhaben muss. Nur an den Gewinnen zu partizipieren, reicht bei Weitem nicht aus.

Ein echtes unternehmerisches Risiko zeigt sich in zwei ganz entscheidenden Punkten.

Erstens muss eine echte Verlustbeteiligung vereinbart sein. Der stille Partner muss also bereit sein, im Fall eines negativen Ergebnisses finanziell mit dafür geradezustehen. In der Praxis wird diese Verlustbeteiligung oft auf die Höhe der Einlage begrenzt, um das Risiko für den Investor überschaubar zu halten. Das ist absolut üblich und wird auch akzeptiert.

Zweitens – und das ist der entscheidende Unterschied zur typisch stillen Beteiligung – braucht es die Beteiligung an den stillen Reserven und am Firmenwert.

Das Mitunternehmerrisiko ist erst dann wirklich erfüllt, wenn der stille Gesellschafter bei seinem Ausscheiden nicht nur seine Einlage zurückbekommt. Er muss einen Anspruch auf seinen Anteil am tatsächlichen Unternehmenswert haben – inklusive aller Wertsteigerungen, die während seiner Beteiligung geschaffen wurden.

Diese Beteiligung am Wertzuwachs ist der stärkste Beweis dafür, dass Ihr Investor mehr als nur ein Kreditgeber ist. Er trägt das volle unternehmerische Risiko, da der Wert seines Anteils mit dem Schicksal des Unternehmens steigt und fällt.

Die Mitunternehmerinitiative vertraglich verankern

Neben dem Risiko verlangt das Finanzamt auch eine aktive Teilhabe an unternehmerischen Entscheidungen. Das ist die sogenannte Mitunternehmerinitiative. Der stille Gesellschafter darf kein passiver Geldgeber sein, der nur am Spielfeldrand steht und zusieht. Er muss die Möglichkeit haben, auf die Geschicke des Unternehmens Einfluss zu nehmen.

Klar, diese Einflussnahme muss nicht so weitreichend sein wie die eines voll haftenden Gesellschafters. Aber sie muss deutlich über die schwachen gesetzlichen Rechte eines typisch stillen Gesellschafters hinausgehen. Dreh- und Angelpunkt ist hier die Verankerung von klaren Kontroll- und Mitspracherechten im Gesellschaftsvertrag.

In der Praxis könnten diese Rechte so aussehen:

Erweiterte Informations- und Kontrollrechte: Das Recht, jederzeit die Geschäftsbücher einzusehen und umfassend Auskunft von der Geschäftsführung zu verlangen. Nicht nur einmal im Jahr.

Zustimmungsvorbehalte: Bei besonders wichtigen Geschäftsentscheidungen muss die Zustimmung des stillen Gesellschafters eingeholt werden. Das betrifft typischerweise Investitionen ab einem bestimmten Betrag, die Aufnahme hoher Kredite oder strategische Neuausrichtungen.

Vetorechte: Das Recht, bestimmte Maßnahmen der Geschäftsführung aktiv zu blockieren.

Die Ausgestaltung dieser Rechte ist immer ein Balanceakt. Sie müssen stark genug sein, um die Mitunternehmerinitiative zu untermauern, dürfen aber die Geschäftsführung nicht lahmlegen. Die genaue vertragliche Ausgestaltung ist hier, ähnlich wie bei der Besteuerung von Zinseinnahmen aus dem Ausland, absolut entscheidend für den Erfolg.

Typische Fallstricke und wie Sie sie vermeiden

In der Praxis scheitert die steuerliche Anerkennung oft an unklaren oder schwammigen Vertragsklauseln. Ein klassischer Fehler ist zum Beispiel eine Gewinnbeteiligung, die am Ende doch eher einem festen Zins gleicht. Das hebelt sofort das unternehmerische Risiko aus.

Genauso kritisch sind zu schwach formulierte Mitspracherechte. Ein reines Informationsrecht ohne jegliche Möglichkeit zur Einflussnahme wird vom Finanzamt niemals als ausreichende Mitunternehmerinitiative gewertet. Eine sorgfältige, von Anwalt und Steuerberater geprüfte Vertragsgestaltung ist daher kein Luxus, sondern die absolute Grundlage für eine erfolgreiche atypisch stille Beteiligung.

Wo die atypisch stille Beteiligung in der Praxis glänzt

Die Theorie ist das eine, aber der wahre Wert eines Gestaltungsinstruments zeigt sich erst im Unternehmensalltag. Die atypisch stille Beteiligung ist weit mehr als nur ein Steuersparmodell – in den richtigen Händen wird sie zu einem strategischen Werkzeug, um ganz unterschiedliche Ziele zu erreichen. Diskret und erstaunlich effizient.

Ob es darum geht, unbemerkt Kapital an Bord zu holen, die Nachfolge in der Familie sauber zu regeln oder komplexe Finanzierungen im Gesundheitswesen zu stemmen – die Einsatzmöglichkeiten sind enorm. Der Schlüssel zum Erfolg liegt immer darin, die Struktur exakt auf die jeweilige Situation zuzuschneiden.

Externe Investoren diskret an Bord holen

Stellen Sie sich vor, Ihr Unternehmen braucht frisches Kapital für die nächste große Expansion. Gleichzeitig wollen Sie aber die volle Kontrolle behalten und auf keinen Fall Ihre Anteilsstruktur im Handelsregister offenlegen. Genau hier spielt die atypisch stille Beteiligung ihre größte Stärke aus: absolute Diskretion.

Ein externer Investor kann als atypisch stiller Gesellschafter einsteigen, ohne dass sein Name öffentlich auftaucht. Nach außen hin bleibt alles beim Alten – ein Vorteil, der Gold wert sein kann, wenn Wettbewerber oder Kunden nichts von der Finanzierungsrunde mitbekommen sollen.

Der Investor wiederum bekommt durch seine Mitunternehmerstellung die Sicherheit, am Wertzuwachs des Unternehmens teilzuhaben und kann sich über den Vertrag genau definierte Kontrollrechte sichern. Eine klassische Win-win-Situation.

Steueroptimierte Nachfolge und Familienbeteiligung

Familienmitglieder ins eigene Unternehmen zu holen, ist oft ein emotionales und komplexes Thema. Die atypisch stille Beteiligung bietet hier eine bemerkenswert elegante Lösung. Anstatt direkt GmbH-Anteile zu verschenken oder zu verkaufen – was oft kompliziert und steuerlich teuer ist –, können Kinder oder der Ehepartner als stille Gesellschafter einsteigen.

Das bringt gleich mehrere Vorteile mit sich:

Steueroptimierte Gewinnverschiebung: Gewinne lassen sich auf Familienmitglieder mit einem niedrigeren persönlichen Steuersatz verlagern. Das senkt die Steuerlast der gesamten Familie.

Keine Zersplitterung der Stimmrechte: Sie als Unternehmer behalten die volle Kontrolle und Geschäftsführung. Ihre Familie partizipiert am wirtschaftlichen Erfolg, ohne im Tagesgeschäft mitreden zu müssen.

Schrittweise Heranführung: Jüngere Familienmitglieder können so an das unternehmerische Risiko gewöhnt werden, ohne sofort die volle Verantwortung tragen zu müssen.

Eine atypisch stille Beteiligung ist ein cleverer Weg, um Vermögen und Erträge steuerschonend innerhalb der Familie zu verteilen, ohne die operative Kontrolle aus der Hand zu geben. Viele Unternehmer nutzen genau diese Gestaltung, um die Unternehmensnachfolge strategisch und in Ruhe vorzubereiten.

Die Holding als steuerfreies Sparschwein

Besonders kraftvoll wird es, wenn man eine operative GmbH mit einem atypisch stillen Gesellschafter und einer darüber liegenden Holding-Gesellschaft kombiniert. Hält der stille Gesellschafter seine Beteiligung über eine eigene vermögensverwaltende GmbH (seine Holding), können die Gewinne, die ihm zufließen, zu 95 % steuerfrei vereinnahmt werden.

Dieser Mechanismus macht die Holding quasi zu einem unternehmensinternen Sparschwein. Das fast steuerfrei angesammelte Kapital steht dann für neue Investitionen oder den weiteren Vermögensaufbau zur Verfügung, ohne vorher auf privater Ebene hoch besteuert zu werden. Dieses Modell ist ein absolutes Muss für Unternehmer, die langfristig denken und sich für einen zukünftigen Unternehmensverkauf optimal aufstellen wollen. Mehr zu diesem Thema finden Sie in unserem Praxisleitfaden zur Optimierung der Steuer bei einem Unternehmensverkauf.

Sonderfall Gesundheitswesen: Finanzierung von MVZ

Ein Paradebeispiel für die Flexibilität der atypisch stillen Beteiligung ist der stark regulierte Gesundheitssektor, zum Beispiel bei der Gründung eines Medizinischen Versorgungszentrums (MVZ). Oft möchten sich angestellte Ärzte finanziell am MVZ beteiligen, dürfen aber aus zulassungsrechtlichen Gründen keine direkten Gesellschafter werden.

Die atypisch stille Beteiligung löst dieses Dilemma perfekt:

Kapitalbeschaffung: Die Ärzte bringen ihr Kapital als stille Einlage ein und stärken damit die finanzielle Basis des MVZ.

Motivation und Bindung: Durch die Beteiligung am Gewinn und den stillen Reserven fühlen sich die Ärzte wie Mitunternehmer und sind direkt am Erfolg beteiligt.

Rechtssicherheit: Die Ärzte werden nicht zu Gesellschaftern im Sinne des komplizierten Zulassungsrechts, was die gesamte Struktur enorm vereinfacht.

Diese Gestaltung verbessert nicht nur die Bonität des MVZ, sondern sichert dem Träger auch die volle unternehmerische Handlungsfreiheit.

Die Zahlen sprechen für sich: Schätzungen zufolge nutzen bereits rund 10–15 % der deutschen GmbHs stille Beteiligungen zur Kapitalstärkung. Seit wegweisenden Urteilen des Bundesfinanzhofs ist die Zahl der atypischen Gestaltungen sogar um etwa 30 % gestiegen.

Der Gesellschaftsvertrag als Fundament Ihres Erfolgs

Der Teufel steckt bekanntlich im Detail – und bei einer atypisch stillen Beteiligung ist dieses Detail der Gesellschaftsvertrag. Sehen Sie ihn nicht als bloße Formalität, sondern als das juristische und steuerliche Fundament, auf dem Ihre gesamte Partnerschaft ruht. Ein unpräziser oder lückenhafter Vertrag ist das größte Risiko, das Sie eingehen können.

Stellen Sie es sich wie den Bauplan für ein Haus vor. Wenn Maße fehlen oder Zeichnungen missverständlich sind, sind Risse im Fundament oder sogar der Einsturz vorprogrammiert. Ganz genauso ist es hier: Unklare Klauseln führen fast zwangsläufig zu teuren Konflikten und können die steuerliche Anerkennung durch das Finanzamt zunichtemachen.

Eine wasserdichte Ausgestaltung ist daher keine Option, sondern eine absolute Notwendigkeit. Jede Klausel muss glasklar sein und exakt das widerspiegeln, was die Partner beabsichtigen.

Die unverzichtbaren Kernklauseln

Ein rechtssicherer Vertrag für eine atypisch stille Gesellschaft muss mehrere kritische Punkte klipp und klar regeln. Sie sind das Herzstück der Vereinbarung und definieren die Rolle des stillen Gesellschafters als echten Mitunternehmer. Fehlt auch nur einer dieser Bausteine oder ist er schwammig formuliert, wackelt die gesamte Konstruktion bedenklich.

Besondere Sorgfalt sollten Sie auf diese Regelungen verwenden:

Definition der Einlage: Es muss unmissverständlich geklärt sein, was der stille Gesellschafter einbringt. Ist es reines Kapital? Eine Sacheinlage wie eine Maschine oder Immobilie? Oder vielleicht sogar wertvolles Know-how und ein bestehendes Kundennetzwerk?

Gewinn- und Verlustbeteiligung: Die Klausel muss den Verteilungsmechanismus präzise beschreiben. Eine Beteiligung, die einem festen Zins gleicht, ist der sichere Weg in die Ablehnung durch das Finanzamt. Die Beteiligung muss echt und abhängig vom Erfolg des Unternehmens sein.

Beteiligung am Unternehmenswert: Das ist der alles entscheidende Punkt, der die atypische von der typischen Beteiligung trennt. Im Vertrag muss explizit stehen, dass der stille Gesellschafter an den stillen Reserven und dem Firmenwert beteiligt ist.

Ein Gesellschaftsvertrag, der die Beteiligung am Firmenwert nicht ausdrücklich regelt, wird vom Finanzamt fast immer als typisch stille Beteiligung eingestuft. Damit fallen sämtliche steuerlichen Vorteile der Mitunternehmerschaft weg.

Kontrollrechte als Schlüssel zur Anerkennung

Wie schon gesagt, ist die Mitunternehmerinitiative eine der beiden Säulen für die steuerliche Akzeptanz. Diese Initiative zeigt sich in den vertraglich zugesicherten Kontroll- und Mitspracherechten. Der stille Gesellschafter darf kein passiver Geldgeber sein, sondern muss die Geschäftsführung aktiv kontrollieren und bei wichtigen Weichenstellungen mitwirken können.

Übliche und notwendige Klauseln hierzu sind:

Umfassende Informationsrechte: Das Recht, jederzeit – auch ohne besonderen Anlass – in die Geschäftsbücher und Unterlagen zu schauen.

Zustimmungsvorbehalte: Eine konkrete Liste von Geschäften, die die Geschäftsführung nur mit dem „Go“ des stillen Partners tätigen darf. Denken Sie an Investitionen über 50.000 €, die Aufnahme hoher Darlehen oder den Verkauf wichtiger Betriebsteile.

Vetorechte: Das Recht, bestimmten außergewöhnlichen Geschäftsführungsmaßnahmen zu widersprechen.

Diese Rechte müssen so ausgestaltet sein, dass sie echte Einflussnahme ermöglichen. Hier ist Fingerspitzengefühl gefragt, um die Geschäftsführung nicht zu lähmen, aber dem Finanzamt gegenüber die Mitunternehmerstellung zweifelsfrei zu belegen. Die Gestaltung dieser Klauseln erfordert eine ähnliche Präzision wie bei komplexen gesellschaftsrechtlichen Vorgängen, über die Sie in unserem Leitfaden zur Verschmelzung von GmbHs mehr erfahren können.

Regelungen für den Ernstfall: Austritt und Kündigung

Niemand denkt bei der Vertragsunterzeichnung gerne an das Ende, doch genau diese Planung sichert die Stabilität der Partnerschaft. Der Vertrag braucht unbedingt klare Regeln für Austritt, Kündigung und die daraus folgende Abfindung.

Folgende Fragen müssen beantwortet sein:

Unter welchen Fristen und zu welchen Zeitpunkten kann die Gesellschaft gekündigt werden?

Wie genau wird die Abfindung berechnet, die dem stillen Gesellschafter bei seinem Ausscheiden zusteht? Hier muss die Beteiligung an stillen Reserven und Firmenwert konkretisiert werden.

Wie und über welchen Zeitraum wird die Abfindung ausgezahlt, um die Liquidität des Unternehmens nicht zu gefährden?

Ein professionell aufgesetzter, maßgeschneiderter Vertrag ist die beste Versicherung gegen zukünftige Streitigkeiten. Er ist eine Investition, die sich am Ende vielfach auszahlt, weil sie den Erfolg Ihrer atypisch stillen Beteiligung nachhaltig absichert.

Welche Risiken und Nachteile Sie kennen sollten

Die atypisch stille Beteiligung ist ohne Frage ein starkes Gestaltungsinstrument – sei es für die Kapitalbeschaffung oder zur Steueroptimierung. Aber es wäre naiv, die Augen vor den potenziellen Nachteilen und Risiken zu verschließen. Jede unternehmerische Entscheidung hat nun mal zwei Seiten, und nur wer beide kennt, kann wirklich fundiert abwägen. Transparenz ist hier das A und O, denn nur wer die Fallstricke kennt, kann sie auch gezielt umgehen.

Für den stillen Gesellschafter liegt das offensichtlichste Risiko direkt in seiner neuen Rolle als Mitunternehmer. Er ist eben kein reiner Kreditgeber mehr, der sein Geld zurückbekommt, sondern hängt direkt am Erfolg – oder Misserfolg – des Unternehmens.

Risiko für den stillen Gesellschafter

Das Herzstück des Mitunternehmerrisikos ist die Beteiligung an Verlusten. Schreibt das Unternehmen rote Zahlen, schmilzt die Einlage des stillen Partners dahin. Im schlimmsten Fall droht der Totalverlust des investierten Kapitals. Das muss jedem Investor klar sein.

Hinzu kommt: Das Kapital ist oft langfristig gebunden. Ein schneller „Exit“ ist vertraglich meist ausgeschlossen oder nur mit schmerzhaften finanziellen Einbußen möglich. Diese Illiquidität ist ein Preis, den man für die unternehmerische Beteiligung zahlt.

Die Verlustbeteiligung ist keine theoretische Klausel im Vertrag, sondern eine reale Gefahr. Ohne eine glasklare vertragliche Begrenzung auf die Höhe der Einlage könnte das Risiko für den stillen Gesellschafter theoretisch sogar noch weiter gehen.

Nachteile für das Unternehmen

Auch für das Unternehmen selbst ist die Konstruktion nicht frei von Tücken. Die weitreichenden Kontroll- und Mitspracherechte für den stillen Partner sind zwar steuerlich notwendig, können aber die operative Flexibilität des Geschäftsführers empfindlich einschränken.

In der Praxis können sich daraus handfeste Nachteile ergeben:

Behäbige Entscheidungsprozesse: Wenn bei wichtigen Geschäften immer erst die Zustimmung des stillen Partners eingeholt werden muss, geht wertvolle Zeit verloren. Das kann die Agilität am Markt kosten.

Konfliktpotenzial: Was, wenn die strategischen Vorstellungen auseinanderdriften? Solche internen Auseinandersetzungen können das Tagesgeschäft lähmen und Ressourcen binden.

Mehr Verwaltungsaufwand: Die Buchhaltung und Bilanzierung werden definitiv komplexer. Steuerlich muss eine separate Gewinnermittlung für die Mitunternehmerschaft erstellt werden, was den administrativen Aufwand spürbar erhöht.

Ein weiterer kritischer Punkt, den man nicht unterschätzen sollte, ist die Gefahr der steuerlichen Nichtanerkennung. Hält das Finanzamt die Gestaltung für nicht tragfähig oder gar für einen reinen Gestaltungsmissbrauch, drohen empfindliche Steuernachzahlungen. Dann sind alle erhofften Vorteile auf einen Schlag dahin.

Damit eine atypisch stille Gesellschaft überhaupt als solche anerkannt wird, müssen Mitunternehmerrisiko und Mitunternehmerinitiative zusammen vorliegen. Wie real das Risiko sein kann, zeigt ein dokumentierter Fall, bei dem die Verlustbeteiligung eines stillen Gesellschafters 800.000 EUR betrug. Mehr zu den genauen Kriterien erfahren Sie unter Merkmale einer atypisch stillen Beteiligung auf ey.com.

Eine wasserdichte Vertragsgestaltung und eine ehrliche Einschätzung der Partnerschaft sind daher das A und O. Nur so lassen sich diese Risiken von Anfang an minimieren und eine stabile, für beide Seiten gewinnbringende Zusammenarbeit sicherstellen.

Atypisch stille Beteiligung: Ihre Fragen, unsere Antworten

In meiner Beratungspraxis tauchen immer wieder dieselben Fragen auf. Hier habe ich die wichtigsten für Sie zusammengefasst – quasi als schnelles Nachschlagewerk, damit Sie eine fundierte Entscheidung treffen können.

Was ist der Unterschied zwischen einer atypisch und einer typisch stillen Beteiligung?

Der entscheidende Unterschied liegt in der wirtschaftlichen Substanz. Beim typischen Modell ist der Investor quasi ein reiner Geldgeber. Er ist am Gewinn beteiligt und bekommt am Ende seine Einlage zurück. Das war's.

Bei der atypisch stillen Beteiligung geht das Engagement viel tiefer. Hier wird der Investor zum Mitunternehmer im steuerlichen Sinne. Das bedeutet, er partizipiert nicht nur am Gewinn, sondern auch am Verlust, an den stillen Reserven und am Wertzuwachs des Unternehmens. Eine völlig andere Liga.

Bleibt man als atypisch stiller Gesellschafter wirklich anonym?

Ja, und das ist einer der größten Trümpfe dieser Gestaltungsform. Die stille Beteiligung ist eine reine Innengesellschaft. Der Name des stillen Partners taucht in keinem öffentlichen Register auf – weder im Handelsregister noch sonst wo. Für Ihre Kunden, Wettbewerber oder Geschäftspartner bleibt er komplett unsichtbar.

Der entscheidende Vorteil: Eine atypisch stille Beteiligung stärkt das Eigenkapital und optimiert die Steuerlast, ohne dass Anteilsverhältnisse oder die Identität des Investors nach außen offengelegt werden müssen.

Welche Art von Einkünften hat ein atypisch stiller Gesellschafter?

Da er steuerlich als Mitunternehmer eingestuft wird, erzielt er Einkünfte aus Gewerbebetrieb nach § 15 Abs. 1 Nr. 2 EStG. Das ist ein wichtiger Punkt, denn der typisch stille Gesellschafter verbucht seine Erträge in der Regel als Einkünfte aus Kapitalvermögen, was steuerlich ganz anders behandelt wird.

Kann man eine atypisch stille Beteiligung einfach so kündigen?

Nein, so einfach ist das nicht. Diese Form der Beteiligung ist fast immer auf eine langfristige Zusammenarbeit ausgelegt. Die genauen Bedingungen für eine Beendigung werden im Gesellschaftsvertrag festgelegt, meist mit langen Kündigungsfristen.

Ein überstürzter Ausstieg kann zudem empfindliche steuerliche Nachteile nach sich ziehen. Wenn beispielsweise durch die Kündigung stille Reserven aufgedeckt werden, müssen diese plötzlich versteuert werden – eine Situation, die man unbedingt vermeiden will.

Ein sauber aufgesetzter Gesellschaftsvertrag ist das A und O, um alle steuerlichen Vorteile mitzunehmen und rechtliche Fallstricke zu umgehen. Wir bei Martin Pich Rechtsanwalt kennen die Tücken und führen Sie sicher durch die komplexen Anforderungen, um eine maßgeschneiderte Lösung für Ihr Unternehmen zu entwickeln. Kontaktieren Sie uns für eine unverbindliche Erstberatung.

Kommentare