Entdecken Sie den geschäftsführer gmbh vertrag – Ihr kompakter Leitfaden

- m57251

- 6. Feb.

- 14 Min. Lesezeit

Der Geschäftsführer-GmbH-Vertrag ist das absolute Fundament für die Zusammenarbeit zwischen der Geschäftsführung und dem Unternehmen. Viele greifen aus Bequemlichkeit zu Standardvorlagen aus dem Internet. Ein fataler Fehler, denn diese Vorlagen bergen massive Risiken – von versteckten Haftungsfallen bis hin zu richtig teuren Steuerproblemen. Ein maßgeschneiderter Vertrag ist daher keine Kür, sondern eine knallharte Notwendigkeit für Ihre Rechtssicherheit.

Warum ein Standardvertrag für Geschäftsführer nicht ausreicht

Ein Geschäftsführervertrag ist so viel mehr als eine reine Formalität. Er ist das zentrale Steuerungsinstrument, das die Spielregeln für die wichtigste Position in der GmbH festlegt. Sich hier mit einer 08/15-Vorlage zufriedenzugeben, ist, als würde man versuchen, ein Schweizer Uhrwerk mit einem Vorschlaghammer zu justieren. Das geht nicht lange gut.

Ein professionell aufgesetzter Geschäftsführer-GmbH-Vertrag erfüllt drei entscheidende Funktionen, die eine Standardvorlage niemals abdecken kann:

Minimierung von Haftungsrisiken: Er definiert glasklar, wo die Befugnisse anfangen und wo sie aufhören. Ohne diese Abgrenzung haften Geschäftsführer schnell persönlich für Entscheidungen, die sie eigentlich im besten Interesse des Unternehmens getroffen haben.

Vermeidung von Steuerfallen: Gerade bei Gesellschafter-Geschäftsführern lauert die gefürchtete verdeckte Gewinnausschüttung (vGA). Unklare oder unangemessene Regelungen zur Vergütung, zum Firmenwagen oder zur Altersvorsorge führen bei der nächsten Betriebsprüfung fast garantiert zu empfindlichen Steuernachzahlungen.

Schaffung klarer Verantwortlichkeiten: Der Vertrag regelt exakt, welche Geschäfte der Zustimmung der Gesellschafter bedürfen. Das beugt Kompetenzgerangel vor und sichert die strategische Kontrolle durch die Eigentümer.

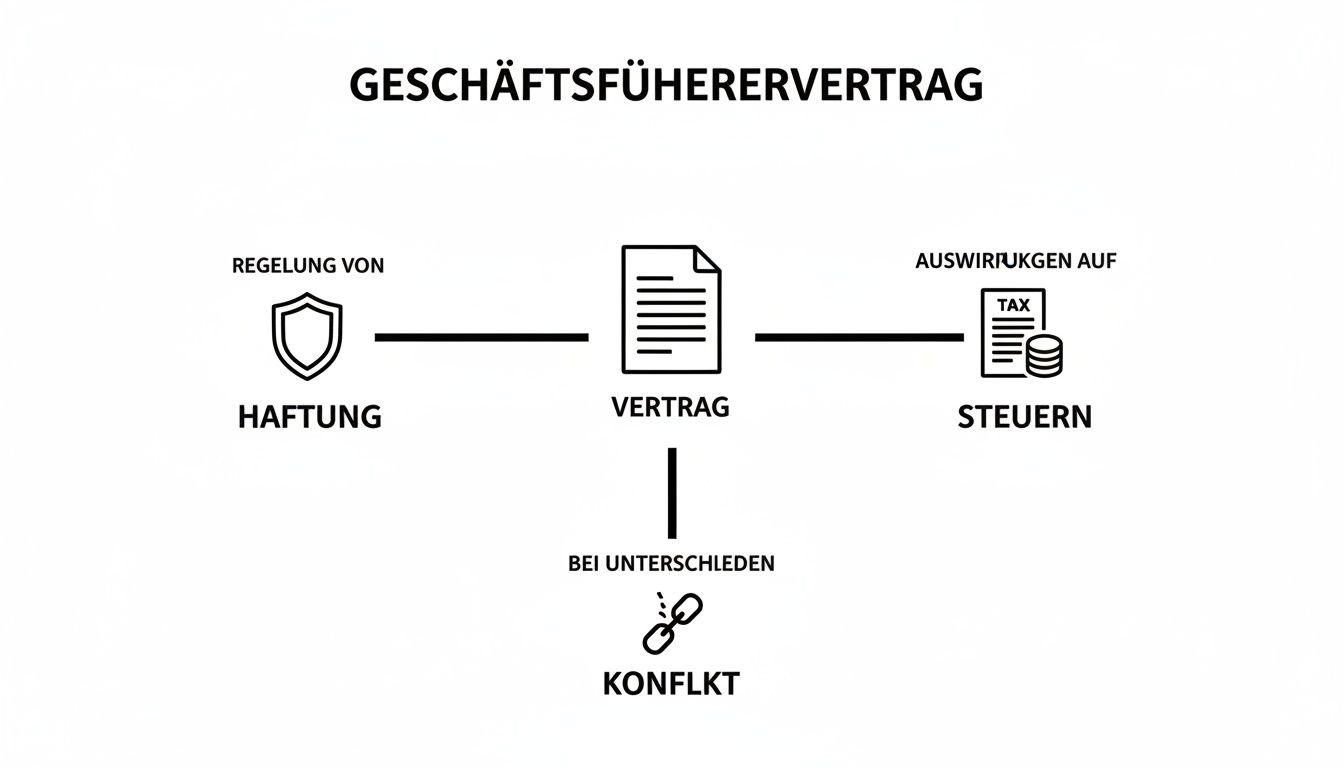

Die folgende Grafik bringt die drei kritischen Bereiche auf den Punkt, die ein professioneller Vertrag absichern muss.

Man sieht deutlich: Der Vertrag wirkt als Schutzschild gegen persönliche Haftung, als Leitplanke bei Steuerfragen und als wirksamer Konfliktlöser.

Ein unzureichender Vertrag ist oft schlimmer als gar kein Vertrag. Er wiegt beide Seiten in einer trügerischen Sicherheit, die bei der ersten Meinungsverschiedenheit oder der nächsten Betriebsprüfung wie ein Kartenhaus zusammenbricht.

Letztendlich ist die Investition in einen maßgeschneiderten Vertrag eine Investition in die Stabilität und Zukunft der GmbH. Er ist eine klare Handlungsanweisung für gute wie für schlechte Zeiten und stellt sicher, dass die Zusammenarbeit auf einem soliden rechtlichen Fundament steht – und nicht auf riskanten Annahmen.

Die unverzichtbaren Bausteine Ihres Geschäftsführervertrags

Ein Geschäftsführervertrag ist kein Standarddokument von der Stange. Er ist das Fundament der Zusammenarbeit zwischen Gesellschaft und Geschäftsführung. Man kann ihn sich wie das Cockpit eines Flugzeugs vorstellen: Jeder Schalter, jede Klausel, hat eine ganz bestimmte Funktion. Fehlt ein wichtiger Baustein oder ist er unklar formuliert, droht die gesamte Konstruktion bei der ersten „Turbulenz“ – sei es eine Betriebsprüfung oder ein interner Streit – ins Wanken zu geraten.

Ein lückenhafter Vertrag ist eine tickende Zeitbombe. Er schafft Unsicherheit und öffnet Tür und Tor für teure Auseinandersetzungen. Deshalb schauen wir uns die absolut kritischen Klauseln jetzt ganz genau an.

Aufgabenbereich und Vertretungsmacht: Wer macht was?

Der erste und wichtigste Baustein ist die glasklare Definition des Spielfelds. Was genau soll der Geschäftsführer tun? Welche strategischen Ziele verfolgen? Je präziser der Tätigkeits- und Verantwortungsbereich abgesteckt ist, desto weniger Raum gibt es für Missverständnisse, Kompetenzgerangel und – ganz wichtig – für Haftungsfallen.

Eng damit verknüpft ist die Regelung der Vertretungsmacht. Darf der Geschäftsführer allein für die GmbH unterschreiben (Einzelvertretungsbefugnis) oder braucht er immer einen zweiten Geschäftsführer oder Prokuristen an seiner Seite (Gesamtvertretungsbefugnis)? Diese Festlegung ist nicht nur für die interne Dynamik, sondern auch für das Handelsregister und den Geschäftsverkehr mit Partnern und Kunden absolut entscheidend.

Ein weiterer kritischer Punkt ist der Katalog zustimmungspflichtiger Geschäfte. Hier wird schwarz auf weiß geregelt, für welche weitreichenden Entscheidungen der Geschäftsführer grünes Licht von der Gesellschafterversammlung braucht.

Ein Katalog zustimmungspflichtiger Geschäfte ist kein Misstrauensvotum, sondern smartes Risikomanagement. Er schützt das Vermögen der GmbH und bewahrt zugleich den Geschäftsführer vor dem Vorwurf, seine Kompetenzen überschritten zu haben.

Typische Geschäfte, die hier reingehören, sind zum Beispiel:

Der Kauf oder Verkauf von Immobilien und Firmenbeteiligungen.

Die Aufnahme von Krediten oder die Übernahme von Bürgschaften ab einer bestimmten Summe.

Der Abschluss von Verträgen mit einem Geschäftsvolumen, das einen definierten Schwellenwert übersteigt.

Wettbewerbsverbot und Verschwiegenheit: Das Firmen-Know-how schützen

Ein Geschäftsführer ist zwangsläufig ein Geheimnisträger. Er kennt Kundenlisten, Produktentwicklungen, Margen und die strategische Ausrichtung des Unternehmens. Um dieses wertvolle Wissen zu schützen, sind zwei Klauseln unverzichtbar.

Das Wettbewerbsverbot verbietet dem Geschäftsführer ganz klar, während seiner Amtszeit für die Konkurrenz zu arbeiten oder selbst ein konkurrierendes Unternehmen aufzubauen. Das klingt selbstverständlich, muss aber vertraglich sauber verankert sein, um Loyalitätskonflikte von vornherein auszuschließen.

Die Verschwiegenheitspflicht geht noch einen Schritt weiter. Sie verpflichtet den Geschäftsführer, über alle vertraulichen Informationen Stillschweigen zu bewahren. Ganz wichtig: Diese Pflicht muss auch über das Ende des Vertrags hinaus gelten. Nur so bleibt das Know-how des Unternehmens langfristig geschützt.

Die formale Ebene: Ein Stolperstein mit teuren Folgen

Jetzt wird es formal, aber das ist einer der Punkte, der in der Praxis am häufigsten zu Problemen führt. Rein rechtlich wäre zwar sogar ein mündlicher Geschäftsführervertrag denkbar, aber das ist ein absolutes No-Go. Gerade aus steuerlicher Sicht sind fehlende oder unklare schriftliche Vereinbarungen eine Einladung für das Finanzamt.

Zahlen aus der Praxis zeigen, dass bei 25-30 % aller Betriebsprüfungen bei GmbHs Nachzahlungen fällig werden, weil eine verdeckte Gewinnausschüttung (vGA) festgestellt wird. Ein Hauptauslöser: ein mangelhafter Geschäftsführervertrag. Für den Abschluss und jede noch so kleine Änderung ist die Gesellschafterversammlung zuständig. Alle Vergütungsregeln müssen glasklar und vor Beginn des Wirtschaftsjahres schriftlich fixiert sein. Wie heikel das Thema ist, können Sie in diesem Beitrag zur Geschäftsführergehaltsprüfung auf trialog-magazin.de nachlesen. Die Sorgfalt an dieser Stelle entscheidet nicht selten über Tausende von Euro an Steuernachzahlungen.

Ein sauber aufgesetzter Vertrag, der diese Kernbausteine berücksichtigt, ist die beste Versicherung gegen spätere rechtliche und finanzielle Kopfschmerzen. Er schafft eine klare und faire Grundlage für eine erfolgreiche Zusammenarbeit.

Vergütung und Tantiemen steueroptimiert gestalten

Das Gehaltspaket eines Geschäftsführers ist weit mehr als nur eine Zahl auf dem Papier. Es ist ein sensibles Konstrukt, das motivieren, Leistung belohnen und gleichzeitig den strengen Augen einer Betriebsprüfung standhalten muss. Aus meiner Praxis kann ich sagen: Gerade die Vergütung ist der häufigste Streitpunkt mit dem Finanzamt – insbesondere bei Gesellschafter-Geschäftsführern.

Ein unangemessen hohes Gehalt oder schwammige Bonusregelungen stuft das Finanzamt schnell als verdeckte Gewinnausschüttung (vGA) ein. Die Folge? Die GmbH muss auf den überhöhten Anteil Körperschaft- und Gewerbesteuer nachzahlen. Gleichzeitig muss der Geschäftsführer die Summe als Kapitaleinkünfte versteuern, ohne Werbungskosten abziehen zu können. Ein teurer Fehler.

Um dieses Risiko auszuräumen, muss jede Vergütungsvereinbarung im Geschäftsführer-GmbH-Vertrag dem sogenannten Fremdvergleichsgrundsatz genügen. Das Finanzamt stellt dabei eine simple, aber knallharte Frage: Hätte die GmbH einem externen, nicht beteiligten Geschäftsführer unter den gleichen Umständen dasselbe Gehalt gezahlt?

Die Angemessenheit des Gehalts überzeugend darlegen

Um die Angemessenheit zu beweisen, müssen Sie Ihre Hausaufgaben machen. Argumentieren Sie nicht aus dem Bauch heraus, sondern untermauern Sie die Gehaltshöhe mit handfesten Kriterien.

Dazu gehören vor allem:

Der interne Vergleich: Wie steht das Gehalt im Verhältnis zu anderen hochrangigen Mitarbeitern? Eine Faustregel aus der Rechtsprechung besagt, dass das Geschäftsführergehalt das des zweitbestbezahlten Mitarbeiters nicht um mehr als das 2,5-fache übersteigen sollte.

Der externe Vergleich: Was verdienen Geschäftsführer in vergleichbaren Unternehmen? Ziehen Sie hier Branche, Unternehmensgröße (Umsatz, Mitarbeiterzahl), Region und die konkreten Anforderungen der Position als Maßstab heran.

Die Person des Geschäftsführers: Qualifikationen, Berufserfahrung und bisherige Erfolge sind ebenfalls stichhaltige Argumente, die ein höheres Gehalt rechtfertigen können.

Die wirtschaftliche Lage der GmbH: Das Gehalt muss zur Ertragskraft des Unternehmens passen. Ein exorbitantes Gehalt in Krisenzeiten ist vor dem Finanzamt kaum zu rechtfertigen.

Diese Kriterien sollten Sie nicht nur kennen, sondern idealerweise schriftlich festhalten, um bei einer Prüfung sofort gewappnet zu sein.

Die goldene Regel für Fixgehalt und Tantiemen

Ein modernes Vergütungspaket besteht selten nur aus einem festen Monatsgehalt. Variable, erfolgsabhängige Bausteine wie Tantiemen sind ein starkes Instrument, um die Interessen von Geschäftsführer und Gesellschaft auf eine Linie zu bringen.

Als bewährte Richtlinie hat sich die „75/25-Regel“ etabliert. Sie besagt, dass das Fixgehalt mindestens 75 % der Gesamtbezüge ausmachen sollte, während der variable Anteil (Tantieme) die Marke von 25 % nicht überschreiten sollte.

Diese Aufteilung signalisiert dem Finanzamt, dass der leistungsabhängige Teil einen angemessenen Bonuscharakter hat und nicht das eigentliche Gehalt verschleiert. Weicht man stark davon ab, steigt das Risiko einer steuerlichen Beanstandung erheblich.

Für die Tantieme selbst gilt: Die Berechnungsgrundlage muss im Voraus klar und unmissverständlich im Vertrag definiert sein. Vage Formulierungen wie „eine angemessene Tantieme nach Ermessen der Gesellschafter“ sind ein rotes Tuch für jeden Betriebsprüfer.

Mehr als nur Geld: geldwerte Vorteile richtig verankern

Neben Gehalt und Tantieme spielen geldwerte Vorteile eine wichtige Rolle. Sie können die Attraktivität des Pakets deutlich steigern, müssen aber ebenfalls sauber im Geschäftsführervertrag geregelt werden.

Zu den beliebtesten Zusatzleistungen gehören:

Der Firmenwagen: Die private Nutzung muss explizit gestattet und die Versteuerung (z. B. nach der 1-%-Regelung) klar festgelegt sein.

Betriebliche Altersvorsorge (bAV): Zusagen zur Altersversorgung sind ein starkes Bindungsinstrument. Die Zusage muss jedoch „erdienbar“ sein und darf nicht zu einer unkalkulierbaren Belastung für die GmbH werden.

Zuschüsse zur Krankenversicherung: Gerade für Geschäftsführer, die nicht sozialversicherungspflichtig sind, ein wichtiger Baustein.

D&O-Versicherung: Die Übernahme der Kosten für eine Vermögensschaden-Haftpflichtversicherung ist heute üblich und absolut sinnvoll.

Jeder dieser Vorteile muss, Sie ahnen es schon, dem Fremdvergleich standhalten. In Deutschland ist die Vergütung eines GmbH-Geschäftsführers eng reguliert, um steuerliche Fallstricke zu vermeiden. Eine saubere, vorab getroffene schriftliche Vereinbarung ist das A und O. Zur Orientierung: Im Dienstleistungssektor lagen die Median-Gehälter 2023 zwischen 150.000 und 300.000 Euro brutto jährlich. Mehr Details zum Geschäftsführergehalt finden Sie bei firma.de.

Wenn Sie diese Grundsätze beherzigen, wird die Vergütungsregelung von einer potenziellen Steuerfalle zu einem strategischen Werkzeug, das Ihre Geschäftsführung motiviert und langfristig bindet. Lesen Sie in unserem Artikel auch mehr über atypisch stille Beteiligungen als cleveres Finanzierungs- und Steuermodell.

Ihre persönliche Haftung als Geschäftsführer wirksam begrenzen

Die Angst, mit dem eigenen Privatvermögen haften zu müssen, ist wohl eine der größten Sorgen jedes Geschäftsführers. Aber lassen Sie sich davon nicht lähmen. Ein sauber aufgesetzter Geschäftsführer-GmbH-Vertrag und ein klares Verständnis der Spielregeln sind Ihr stärkstes Schutzschild. Die Haftung ist kein unberechenbares Damoklesschwert, sondern lässt sich in zwei klar definierte Bereiche aufteilen.

Man unterscheidet grundsätzlich zwischen zwei Haftungskategorien:

Innenhaftung: Hier geht es um Ansprüche, die die GmbH direkt gegen Sie als Geschäftsführer erhebt.

Außenhaftung: Das betrifft Ansprüche von Dritten – allen voran das Finanzamt, die Sozialversicherungsträger oder auch Geschäftspartner.

Beide Bereiche bergen ihre eigenen Fallstricke. Die gute Nachricht ist: Mit den richtigen Maßnahmen können Sie diese Risiken wirksam entschärfen.

Die Innenhaftung verstehen und managen

Die Innenhaftung gegenüber der eigenen GmbH kommt immer dann ins Spiel, wenn Sie Ihre Pflichten verletzen. Der rechtliche Maßstab dafür ist die sogenannte „Sorgfalt eines ordentlichen Geschäftsmannes“. Das klingt erstmal ziemlich vage, lässt sich in der Praxis aber gut greifen. Im Kern bedeutet es: Sie müssen Entscheidungen auf einer soliden Informationsgrundlage treffen und immer zum Wohle der Gesellschaft handeln.

Stellen Sie sich vor, Sie vergeben einen Großauftrag an einen Lieferanten, ohne dessen Bonität auch nur oberflächlich zu prüfen. Kurz darauf meldet dieser Lieferant Insolvenz an und die Vorauszahlung Ihrer GmbH ist weg. In so einem Fall könnte die Gesellschaft Sie für den entstandenen Schaden persönlich in Regress nehmen.

Die „Sorgfalt eines ordentlichen Geschäftsmannes“ verlangt nicht, dass Sie unfehlbar sind. Sie müssen aber nachweisen können, dass Ihre Entscheidungen auf fundierten Informationen basierten und Sie unternehmerische Risiken bewusst und zum Wohl der GmbH eingegangen sind. Das ist der Kern der sogenannten „Business Judgement Rule“.

Um dieses Risiko zu minimieren, sind ein paar proaktive Schritte unerlässlich:

Lückenlose Dokumentation: Halten Sie die Grundlagen Ihrer wichtigen Entscheidungen schriftlich fest. Protokollieren Sie, welche Informationen Sie eingeholt und welche Alternativen Sie abgewogen haben. Das ist Ihre beste Verteidigungslinie.

Gesellschafterbeschlüsse einholen: Bei besonders weitreichenden oder riskanten Geschäften sollten Sie sich immer durch einen Gesellschafterbeschluss absichern. Damit verlagern Sie die finale Verantwortung dorthin, wo sie hingehört: zu den Eigentümern.

Ressortverteilung regeln: Gibt es mehrere Geschäftsführer, müssen die Zuständigkeiten glasklar geregelt sein – entweder im Geschäftsführervertrag oder in einer Geschäftsordnung. So ist von vornherein klar, wer für welchen Bereich den Hut aufhat.

Gefahren in der Außenhaftung abwehren

Die Außenhaftung ist für viele Geschäftsführer noch bedrohlicher, weil hier externe Parteien direkt auf Ihr Privatvermögen zugreifen können. Die mit Abstand häufigsten und gefährlichsten Haftungsfallen lauern im Steuer- und Sozialversicherungsrecht.

Als Geschäftsführer haften Sie persönlich dafür, dass die GmbH ihre steuerlichen Pflichten pünktlich erfüllt. Das betrifft vor allem die Abführung der Lohnsteuer und der Umsatzsteuer. Wenn hier Fristen versäumt werden, klopft das Finanzamt nicht nur bei der GmbH an, sondern direkt bei Ihnen. Das Gleiche gilt für die Sozialversicherungsbeiträge der Mitarbeiter. Gerade wenn das Unternehmen in einer wirtschaftlichen Schieflage steckt, ist hier höchste Vorsicht geboten.

Ein weiterer kritischer Punkt ist die Insolvenzantragspflicht. Sobald die GmbH zahlungsunfähig oder überschuldet ist, haben Sie eine ganz klare Aufgabe: Sie müssen unverzüglich, spätestens aber innerhalb von drei Wochen, einen Insolvenzantrag stellen. Wer das verschleppt, riskiert nicht nur strafrechtliche Konsequenzen, sondern haftet auch persönlich für Zahlungen, die nach Eintritt der Insolvenzreife noch getätigt wurden. Detaillierte Einblicke, wie Sie Ihr persönliches Risiko als Geschäftsführer minimieren, finden Sie in unserem weiterführenden Artikel.

Die D&O-Versicherung als Ihr finanzielles Sicherheitsnetz

Selbst bei größter Sorgfalt kann immer etwas schiefgehen. Ein Restrisiko bleibt. Genau dafür gibt es die Directors-and-Officers-Versicherung (D&O-Versicherung) – ein heute unverzichtbares Instrument zur Absicherung. Diese spezielle Vermögensschaden-Haftpflichtversicherung springt ein, wenn Sie wegen einer Pflichtverletzung in Anspruch genommen werden.

Sie deckt in der Regel nicht nur den eigentlichen Schaden, sondern auch die oft enormen Kosten für die Rechtsverteidigung. Die Übernahme der Kosten für eine solche Police durch die GmbH sollte unbedingt im Geschäftsführervertrag verankert werden. Das ist heute branchenüblicher Standard und ein klares Zeichen für eine professionelle und verantwortungsvolle Unternehmensführung.

Eine Trennung professionell und sauber gestalten

Jede Zusammenarbeit, egal wie erfolgreich, kann eines Tages enden. In der Geschäftsführung einer GmbH ist eine professionelle und rechtlich saubere Trennung aber keine Nebensächlichkeit. Sie ist ein entscheidender Schutzschild gegen langwierige und teure Auseinandersetzungen, die ein Unternehmen lähmen können.

Das Herzstück einer sauberen Trennung ist das Verständnis eines fundamentalen Unterschieds, der in der Praxis immer wieder zu fatalen Fehlern führt. Es geht um die strikte Trennung zweier völlig unabhängiger Rechtsakte:

Die Abberufung: Das ist ein gesellschaftsrechtlicher Akt. Er entzieht Ihnen die Organstellung als Geschäftsführer und damit die Befugnis, die GmbH nach außen zu vertreten. Sie sind dann nicht mehr der "Kapitän auf der Brücke".

Die Kündigung: Das ist ein schuldrechtlicher Akt. Sie beendet Ihren Anstellungsvertrag und regelt alle finanziellen Ansprüche wie Gehalt, Boni oder die Nutzung des Firmenwagens. Das ist der Abschied von der Gehaltsliste.

Ein gefährlicher Irrglaube ist, dass das eine automatisch das andere nach sich zieht. Das ist falsch. Eine Abberufung beendet nicht den Anstellungsvertrag, und eine Kündigung beendet nicht die Organstellung. Beide Schritte müssen separat und unter Einhaltung der jeweiligen Formalitäten vollzogen werden.

Der Ablauf der Trennung von Amt und Vertrag

Aus Sicht der Gesellschaft ist die Abberufung als Geschäftsführer relativ unkompliziert. Sofern der Gesellschaftsvertrag nichts anderes regelt, kann die Gesellschafterversammlung den Geschäftsführer jederzeit und ohne Angabe von Gründen abberufen – oft sogar mit sofortiger Wirkung. Das ist ein Ausdruck der unternehmerischen Freiheit der Gesellschafter.

Die Kündigung des Anstellungsvertrags ist hingegen eine andere Hausnummer. Hier gelten die im Geschäftsführer-GmbH-Vertrag vereinbarten Fristen und Bedingungen. Eine fristlose, außerordentliche Kündigung ist nur möglich, wenn ein "wichtiger Grund" vorliegt. Und dieser muss wirklich handfest sein.

Ein wichtiger Grund liegt vor, wenn Tatsachen gegeben sind, aufgrund derer dem kündigenden Teil unter Berücksichtigung aller Umstände des Einzelfalls und unter Abwägung der Interessen beider Vertragsteile die Fortsetzung des Dienstverhältnisses bis zum Ablauf der Kündigungsfrist nicht zugemutet werden kann.

Beispiele für solche Gründe sind schwerwiegende Pflichtverletzungen. Denken Sie an die Veruntreuung von Firmengeldern oder gravierende Kompetenzüberschreitungen, die der Gesellschaft aktiv schaden.

Um genau diese oft komplizierte Trennung von Amt und Vertrag zu vereinfachen, enthalten viele Geschäftsführerverträge sogenannte Kopplungsklauseln. Diese legen fest, dass die Abberufung als Organ automatisch auch als Kündigung des Anstellungsvertrags zum nächstmöglichen Termin gilt. Solche Klauseln schaffen Klarheit, müssen aber rechtlich absolut sauber formuliert sein, um vor Gericht standzuhalten. Mehr zur erfolgreichen Abberufung eines Geschäftsführers der GmbH können Sie in unserem detaillierten Beitrag nachlesen.

Typische Streitpunkte und wie man sie entschärft

Selbst wenn die Trennung formal korrekt abläuft, gibt es klassische Konfliktfelder, die oft zu Streit führen. Eine vorausschauende Vertragsgestaltung ist hier Gold wert und spart am Ende Zeit, Geld und Nerven.

Offene Tantiemen und Boni: Ein Klassiker. Wie werden variable Vergütungsanteile berechnet, wenn der Geschäftsführer unterjährig ausscheidet? Eine klare Formel im Vertrag (z. B. eine pro-rata-temporis-Regelung) verhindert spätere zermürbende Auseinandersetzungen über die Höhe des Anspruchs.

Nachvertragliches Wettbewerbsverbot: Darf der Geschäftsführer nach seinem Ausscheiden direkt zur Konkurrenz wechseln? Wenn nicht, muss ein nachvertragliches Wettbewerbsverbot vereinbart werden. Dieses ist aber nur wirksam, wenn es eine Karenzentschädigung vorsieht. In der Regel müssen mindestens 50 % der zuletzt bezogenen vertragsmäßigen Leistungen für die Dauer des Verbots gezahlt werden. Ohne Geld kein Verbot. So einfach ist das.

Abfindungsverhandlungen: Es gibt keinen gesetzlichen Anspruch auf eine Abfindung. Punkt. Oft wird sie aber im Rahmen eines Aufhebungsvertrags verhandelt, um eine schnelle und einvernehmliche Trennung zu erreichen und mögliche Rechtsstreitigkeiten im Keim zu ersticken.

Die beste Strategie ist, diese potenziellen Brandherde nicht erst im Krisenfall zu regeln. Formulieren Sie schon bei Vertragsschluss faire und unmissverständliche Klauseln. Das ist die beste Investition in eine konfliktfreie Zukunft – für beide Seiten.

Die häufigsten Fehler und wie man sie vermeidet

Aus den Fehlern anderer zu lernen, ist nicht nur klug, sondern beim Geschäftsführervertrag auch deutlich günstiger. In meiner Praxis sehe ich immer wieder dieselben Pannen bei der Vertragsgestaltung, die fast zwangsläufig zu teuren Konsequenzen führen: zermürbende Rechtsstreitigkeiten, saftige Steuernachzahlungen und vor allem beschädigtes Vertrauen.

Sehen Sie diesen Abschnitt als eine Art Praxisführer, um die typischen Fallstricke zu erkennen und elegant zu umschiffen. Denn ein Vertrag, der auf einem wackeligen Fundament steht, bricht bei der ersten Belastungsprobe zusammen. Ein besonders gefährlicher Klassiker sind mündliche Absprachen. Was im Eifer des Gefechts mal eben so besprochen wird, ist später kaum noch beweisbar und vor dem Finanzamt schlichtweg wertlos.

Fehler 1: Unklare Vergütungs- und Tantiemeregelungen

Die Vergütung ist das Herzstück des Vertrags – und gleichzeitig die größte Fehlerquelle. Eine unpräzise oder unangemessene Gehaltsstruktur ist wie eine offene Einladung an das Finanzamt, eine verdeckte Gewinnausschüttung (vGA) zu vermuten. Besonders kritisch wird es, wenn Tantiemen nicht an glasklare, messbare und vor allem im Voraus definierte Ziele gekoppelt sind. Formulierungen wie „ein Bonus nach Geschäftslage“ sind rechtlich unbrauchbar und ein Garant für spätere Konflikte.

Ein weiterer Knackpunkt ist die Angemessenheit der Gehaltshöhe. Laut Studien aus dem Jahr 2023 liegt das Mediangehalt für Geschäftsführer im Dienstleistungssektor zwischen 180.000 und 250.000 Euro. Das Finanzamt toleriert bei solchen Branchenwerten in der Regel nur eine Abweichung von rund 20 %. In der Praxis scheitern bis zu 30 % der Betriebsprüfungen an unangemessenen Gehältern – mit erheblichen Steuernachzahlungen als Folge. Wenn Sie wissen wollen, wo GmbH-Geschäftsführer das meiste Geld verdienen, finden Sie im Handelsblatt aufschlussreiche Einblicke.

Jeder Euro, der als vGA eingestuft wird, löst eine steuerliche Kettenreaktion aus: Bei der GmbH unterliegt er der Körperschaft- und Gewerbesteuer. Gleichzeitig muss der Geschäftsführer diesen Betrag als Kapitaleinkünfte versteuern, ohne Werbungskosten abziehen zu können. Das ist eine steuerliche Doppelbelastung der ungünstigsten Art.

Fehler 2: Rückwirkende Vertragsänderungen – ein No-Go

Ein weiterer kostspieliger Fehler ist der Versuch, einen Geschäftsführer-GmbH-Vertrag rückwirkend zu ändern. Das Steuerrecht ist hier unerbittlich: Alle Vereinbarungen, insbesondere zur Vergütung, müssen im Voraus getroffen und zivilrechtlich wirksam sein. Eine Gehaltserhöhung, die im Mai beschlossen wird, aber rückwirkend zum 1. Januar gelten soll, wird vom Finanzamt nicht anerkannt. Der für die Vormonate gezahlte höhere Betrag landet unweigerlich in der Schublade „verdeckte Gewinnausschüttung“.

Diesen Fehler vermeiden Sie, indem Sie folgende Grundsätze strikt einhalten:

Vorausschauend handeln: Jede Vertragsänderung muss vor ihrem Inkrafttreten von der Gesellschafterversammlung beschlossen und sauber protokolliert werden.

Schriftform wahren: Halten Sie jede noch so kleine Änderung schriftlich fest. Das dient nicht nur der Beweissicherheit, sondern ist für die steuerliche Anerkennung schlichtweg essenziell.

Klarheit vor Schnelligkeit: Nehmen Sie sich die Zeit für eine saubere Formulierung und eine formell korrekte Beschlussfassung. Das ist immer günstiger als das Lehrgeld, das Sie später zahlen.

Fehler 3: Das Verbot des Insichgeschäfts übersehen

Ein besonders relevanter Fallstrick für Gesellschafter-Geschäftsführer ist das sogenannte Verbot des Insichgeschäfts nach § 181 BGB. Einfach gesagt: Ein Vertreter darf grundsätzlich keine Rechtsgeschäfte mit sich selbst im Namen des Vertretenen abschließen. Der Geschäftsführer kann also nicht einfach einen Vertrag zwischen der GmbH (die er vertritt) und sich selbst als Privatperson schließen.

Ein klassisches Beispiel aus der Praxis: Der Geschäftsführer verkauft seinen privaten Pkw an die GmbH. Ohne eine spezielle Erlaubnis ist ein solches Geschäft schwebend unwirksam und kann jederzeit gekippt werden. Um diesen Fallstrick zu umgehen, muss der Geschäftsführer im Gesellschaftsvertrag oder durch einen separaten Gesellschafterbeschluss ausdrücklich von den Beschränkungen des § 181 BGB befreit werden. Diese Befreiung wird dann im Handelsregister eingetragen und schafft die nötige Rechtssicherheit für alle Beteiligten.

Die häufigsten Fragen aus der Praxis zum Geschäftsführervertrag

In meiner anwaltlichen Praxis tauchen immer wieder die gleichen Fragen zum Geschäftsführervertrag auf. Es sind genau die Punkte, an denen es später knallt, wenn man sie am Anfang nicht sauber regelt. Um Ihnen teure Fehler zu ersparen, habe ich die wichtigsten Antworten hier zusammengefasst.

Die meisten Unsicherheiten drehen sich um das Ende des Dienstverhältnisses, die Vertragsform und – natürlich – die heikle Frage nach der richtigen Gehaltshöhe. Ein Missverständnis hier kann für beide Seiten schnell zu einem finanziellen und rechtlichen Desaster führen.

Abberufung vs. Kündigung: Wo liegt der Unterschied?

Viele werfen diese beiden Begriffe in einen Topf, dabei beschreiben sie zwei völlig verschiedene Vorgänge. Wer den Unterschied nicht kennt, riskiert eine unsaubere und kostspielige Trennung.

Die Abberufung ist ein reiner Akt des Gesellschaftsrechts. Sie entzieht dem Geschäftsführer seine Organstellung. Das heißt: Er verliert seine offizielle Funktion und seine Vertretungsmacht nach außen.

Die Kündigung hingegen ist ein schuldrechtlicher Vorgang. Sie beendet den Anstellungsvertrag und damit auch den Anspruch auf Gehalt und andere Leistungen.

Wichtig: Das eine passiert nicht automatisch mit dem anderen. Ich habe schon Fälle gesehen, in denen ein Geschäftsführer abberufen wurde, der Gehaltsanspruch aber mangels Kündigung einfach weiterlief. Beide Schritte müssen separat und formal korrekt vollzogen werden, um spätere Rechtsstreitigkeiten zu vermeiden.

Gilt ein mündlicher Vertrag?

Kann man einen Geschäftsführervertrag auch mündlich schließen? Rein zivilrechtlich betrachtet: ja. Aus steuerlicher Sicht ist das aber eine absolute Katastrophe – vor allem für den Gesellschafter-Geschäftsführer.

Ohne einen schriftlichen Vertrag, der zudem vor Beginn der Tätigkeit geschlossen wurde, stuft das Finanzamt die Gehaltszahlungen fast immer als verdeckte Gewinnausschüttung (vGA) ein. Die Folge sind empfindliche Steuernachzahlungen, sowohl für die GmbH als auch für den Geschäftsführer privat. Die Schriftform ist daher in der Praxis unverzichtbar.

Wie hoch darf das Gehalt sein?

Eine feste Obergrenze für das Geschäftsführergehalt gibt es nicht. Der entscheidende Begriff lautet „angemessen“. Das Finanzamt prüft diese Angemessenheit mit einem sogenannten Fremdvergleich: Was würde ein fremder Dritter für dieselbe Position in einem vergleichbaren Unternehmen bekommen?

Um das zu beurteilen, zieht die Finanzverwaltung verschiedene Kriterien heran:

Branche und Größe des Unternehmens

Die Umsatz- und Ertragslage der GmbH

Qualifikation, Erfahrung und Verantwortungsbereich des Geschäftsführers

Ein Gehalt, das diesem externen Vergleich nicht standhält, birgt ein enormes Risiko. Es wird bei der nächsten Betriebsprüfung mit hoher Wahrscheinlichkeit beanstandet und als vGA eingestuft.

Sie haben weitere Fragen oder brauchen einen rechtssicheren Geschäftsführervertrag, der genau auf Ihre Situation zugeschnitten ist? Bei Martin Pich Rechtsanwalt begleiten wir Sie sicher durch alle rechtlichen und steuerlichen Fallstricke. Kontaktieren Sie uns für eine professionelle Beratung.

Kommentare