Einspruch: einspruch steuerbescheid begründung – Muster, Fristen & Tipps

- m57251

- vor 18 Stunden

- 15 Min. Lesezeit

Ein fehlerhafter Steuerbescheid ist mehr als nur ein Ärgernis. Für Ihr Unternehmen oder Ihre Arztpraxis ist er ein direktes finanzielles Risiko. Eine gut formulierte und rechtlich fundierte Einspruchsbegründung ist Ihr schärfstes Schwert, um unberechtigte Forderungen des Finanzamts abzuwehren und Ihre Liquidität zu schützen.

Warum ein fehlerhafter steuerbescheid sofortiges handeln erfordert

Der Moment, in dem Sie einen Steuerbescheid öffnen, der deutlich von Ihrer eingereichten Erklärung abweicht, sorgt für einen gehörigen Pulsanstieg. Das ist verständlich. Aber jetzt ist nicht die Zeit zu zögern. Jede Verzögerung kann Sie bares Geld kosten – sei es durch zu hoch angesetzte Nachzahlungen, die Ihre Liquidität empfindlich treffen, oder durch das schlichte Verstreichen der knapp bemessenen Einspruchsfrist.

Sehen Sie den falschen Bescheid nicht als endgültiges Urteil. Betrachten Sie ihn als den Startschuss für einen klar definierten Prozess, in dem Sie Ihr Recht durchsetzen können. Der Schlüssel zum Erfolg liegt darin, systematisch vorzugehen, statt sich von der bürokratischen Komplexität abschrecken zu lassen.

Die ersten kritischen schritte

Der erste Impuls ist oft, sofort eine detaillierte, seitenlange Begründung zu schreiben. Das ist zwar gut gemeint, aber strategisch unklug. Viel wichtiger ist es, erst einmal die formalen Hürden zu nehmen. Das verschafft Ihnen wertvolle Zeit für die eigentliche inhaltliche Arbeit.

Der Abgleich: Nehmen Sie sich Ihre Steuererklärung und den Bescheid vor. Vergleichen Sie die Zahlen Punkt für Punkt. Wo sind die Abweichungen? Wurden Betriebsausgaben gestrichen? Fehlt eine Pauschale? Ein einfacher Zahlendreher?

Die Frist ist alles: Die einmonatige Einspruchsfrist ist unerbittlich. Verpassen Sie sie, wird Ihr Einspruch ohne Prüfung des Inhalts als unzulässig abgewiesen. Das Thema ist dann vom Tisch, egal wie gut Ihre Argumente sind.

Munition sammeln: Parallel beginnen Sie damit, alle relevanten Unterlagen zusammenzusuchen. Das können Rechnungen, Verträge, Gutachten oder andere Belege sein, die Ihre Sicht der Dinge beweisen.

Aus meiner Praxis kann ich Ihnen einen bewährten Tipp geben: Legen Sie zunächst form- und fristgerecht Einspruch ein, ganz ohne Begründung. Bitten Sie gleichzeitig um eine Fristverlängerung für die Nachreichung der Argumente. Das ist ein absolut legitimer Weg, um den Zeitdruck rauszunehmen und eine wasserdichte Begründung zu erarbeiten.

Typische fallstricke für unternehmen und praxen

Gerade im unternehmerischen Alltag und in der Welt der Heilberufe sind die Fehlerquellen im Steuerbescheid vielfältig. In meiner Kanzleipraxis sehe ich immer wieder, dass das Finanzamt komplexe betriebswirtschaftliche Sachverhalte anders bewertet als der Unternehmer selbst.

Besonders bei Arztpraxen oder MVZ-Strukturen lauern die Tücken oft im Detail: bei der Bewertung des Praxisvermögens, der heiklen Abgrenzung zwischen freiberuflichen und gewerblichen Einkünften oder der Anerkennung sehr spezifischer Fortbildungskosten. Ein nicht anerkannter Investitionsabzugsbetrag (IAB) kann die Steuerlast ebenfalls empfindlich in die Höhe treiben.

Genau diese Punkte erfordern eine präzise Einspruchsbegründung, die sich nicht nur auf Ihre Zahlen stützt, sondern auch auf die aktuelle Rechtsprechung verweist. Um die entscheidende Frist nicht zu versäumen, müssen Sie sofort aktiv werden. Der erste Schritt ist immer, die Frist zu wahren. Wie das formal korrekt geht, erfahren Sie hier: Einspruch zur Fristwahrung einlegen – so sichern Sie sich wertvolle Zeit. Damit gewinnen Sie die Kontrolle über das Verfahren zurück und schaffen die Basis für eine erfolgreiche Argumentation.

Das fundament für einen erfolgreichen einspruch legen

Bevor Sie auch nur eine Zeile Ihrer Einspruchsbegründung formulieren, müssen die Weichen richtig gestellt werden. Das klingt vielleicht trivial, aber aus meiner Praxis weiß ich: Der kleinste formale Fehler kann Ihren gesamten Einspruch zunichtemachen, noch bevor das Finanzamt sich überhaupt mit dem Inhalt befasst. Eine penible Vorbereitung ist also kein „nice to have“, sondern die absolute Basis für Ihren Erfolg.

Zuerst die Gretchenfrage: Wer darf überhaupt Einspruch einlegen? Der Gesetzgeber sagt in § 350 der Abgabenordnung (AO) ganz klar: nur, wer durch den Steuerbescheid „beschwert“ ist. Bei einem Einzelunternehmer ist das einfach. Doch bei einer Praxisgemeinschaft, einem MVZ oder bei zusammenveranlagten Ehepartnern wird es schnell komplex. Die exakte Bezeichnung des Einspruchsführers ist hier bereits die erste Hürde, die es sauber zu nehmen gilt.

Genauso wichtig ist es, den Umfang festzulegen. Legen Sie Einspruch gegen den gesamten Bescheid ein oder nur gegen einzelne, klar benannte Punkte? Je präziser Sie hier sind, desto zielgerichteter verläuft das Verfahren.

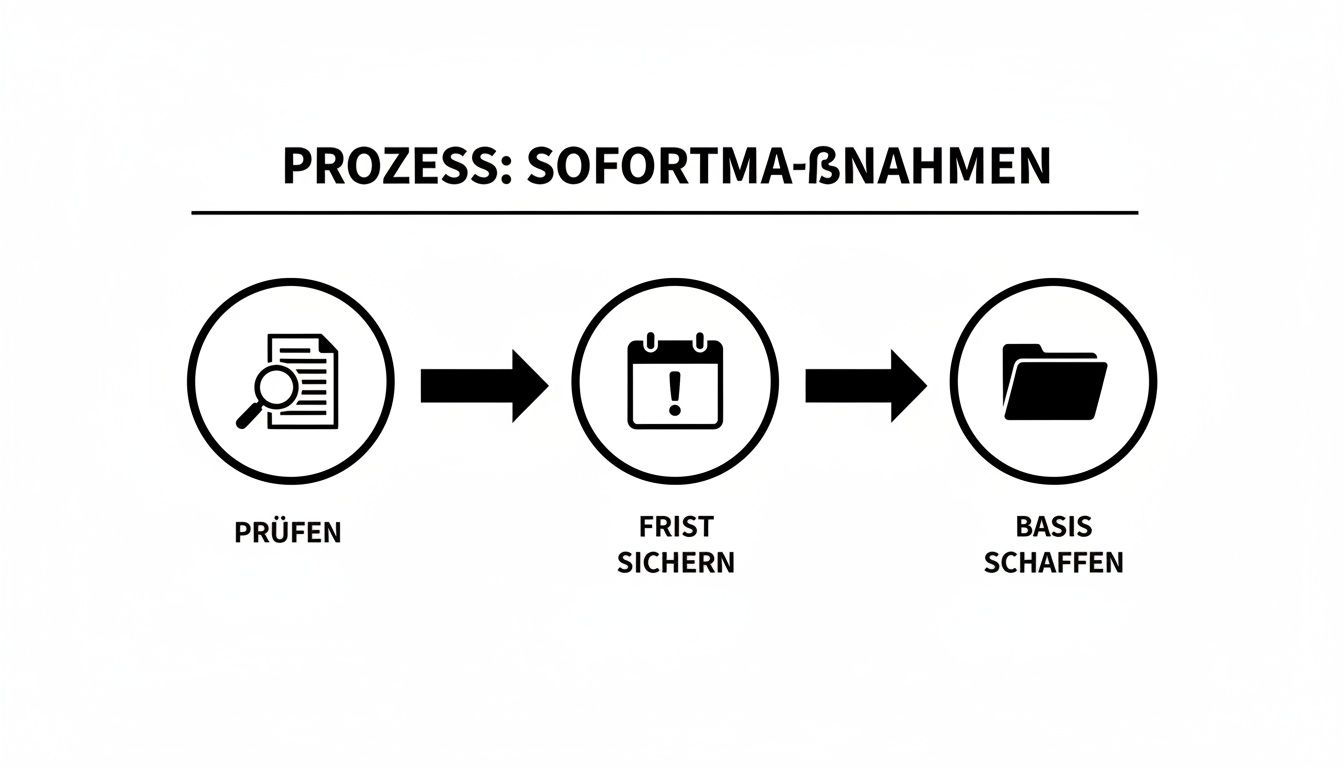

Diese drei Sofortmaßnahmen bilden das Fundament – ignorieren Sie sie auf eigene Gefahr.

Der Ablauf ist immer gleich: Erst den Bescheid Zeile für Zeile prüfen, dann sofort die Frist im Kalender blocken und parallel eine lückenlose Beweismappe aufbauen.

Die kritische einmonatsfrist korrekt berechnen

Der häufigste und zugleich fatalste Fehler, der mir in der Praxis begegnet, ist das Versäumen der Einspruchsfrist. Sie beträgt exakt einen Monat nach Bekanntgabe des Steuerbescheids. Die ganze Tücke steckt im Wort „Bekanntgabe“. Hier kommt die sogenannte Dreitagesfiktion des § 122 Abs. 2 AO ins Spiel, die viele Unternehmer und Ärzte nicht auf dem Schirm haben.

Ein Steuerbescheid, der per Post kommt, gilt rechtlich am dritten Tag nach dem Datum auf dem Poststempel als bei Ihnen eingegangen. Erst ab diesem fiktiven Datum beginnt die Einmonatsfrist zu laufen.

Schauen wir uns das an einem konkreten Beispiel an, um die Falle zu verdeutlichen:

Datum des Steuerbescheids: Freitag, 8. November

Fiktive Bekanntgabe (+ 3 Tage): Montag, 11. November

Beginn der Einspruchsfrist: Dienstag, 12. November

Ende der Einspruchsfrist: Montag, 11. Dezember (Punkt 24:00 Uhr)

Wichtig: Fällt das Fristende auf ein Wochenende oder einen Feiertag, haben Sie Glück – es verschiebt sich automatisch auf den nächsten Werktag. Verlassen Sie sich hier aber niemals auf Ihr Bauchgefühl, sondern rechnen Sie das Datum exakt aus und tragen Sie es sich mit Puffer in den Kalender ein.

Frist wahren und wertvolle zeit gewinnen

Ein smarter strategischer Zug ist es, nicht sofort mit einer detaillierten Begründung ins Rennen zu gehen. Legen Sie stattdessen erst einmal nur formell Einspruch ein, um die Frist zu wahren. Ein kurzes, formloses Schreiben per ELSTER, Fax oder klassisch per Post reicht dafür völlig aus.

Dieses Schreiben muss aber zwingend ein paar Kernelemente enthalten:

Ihr vollständiger Name und Ihre Adresse

Ihre Steuernummer

Das zuständige Finanzamt

Die genaue Bezeichnung des Steuerbescheids (z. B. „Einkommensteuerbescheid für 2023 vom 08.11.2025“)

Die unmissverständliche Aussage: „Hiermit lege ich Einspruch ein.“

Bitten Sie in diesem ersten Schreiben direkt um eine angemessene Frist zur Nachreichung der Begründung. Das verschafft Ihnen die nötige Luft, um alle Unterlagen in Ruhe zusammenzustellen und eine wasserdichte Argumentation aufzubauen, ohne unter Zeitdruck Fehler zu machen.

Beweismittel systematisch zusammenstellen

Sobald die Frist gesichert ist, beginnt die eigentliche Arbeit: die Beweismittel-Sammlung. Machen Sie sich eines klar: Ihre Behauptungen sind für das Finanzamt nur heiße Luft, solange Sie sie nicht belegen können. Was für Sie glasklar ist, muss für den Sachbearbeiter nachvollziehbar dokumentiert sein.

Für eine unternehmerische oder ärztliche Praxis kommen hier typischerweise folgende Dokumente infrage:

Verträge: Bei einer MVZ-Struktur zum Beispiel der Gesellschaftsvertrag, der die strittige Einkunftsart belegt.

Rechnungen: Wurden Betriebsausgaben nicht anerkannt? Dann müssen Sie jetzt die korrekten Rechnungen vorlegen.

Gutachten: Geht es um Bewertungsfragen, etwa den Wert einer Praxisimmobilie, ist ein externes Sachverständigengutachten oft der einzige Weg.

Interne Aufstellungen: Fahrtenbücher, detaillierte Listen zur Aufteilung von Kosten oder zur Nutzung eines Firmenwagens.

Dass sich dieser Aufwand lohnt, zeigen aktuelle Zahlen des Bundesfinanzministeriums. Nach der Welle von Einsprüchen im Zuge der Grundsteuerreform hat sich die Lage zwar normalisiert, doch die Erfolgsquote bleibt beeindruckend: Satte 68 % der abgeschlossenen Einspruchsverfahren endeten mit einer vollständigen oder teilweisen Abhilfe zugunsten der Steuerpflichtigen. Die Botschaft für Sie als Unternehmer oder Arzt ist eindeutig: Auch wenn die Finanzämter viel zu tun haben – ein sorgfältig vorbereiteter und gut begründeter Einspruch hat eine sehr hohe Erfolgswahrscheinlichkeit. Wer mehr dazu wissen will, kann die Details zur Statistik im Monatsbericht des Bundesfinanzministeriums nachlesen.

So formulieren Sie Ihre Einspruchsbegründung absolut überzeugend

Nachdem Sie die Frist durch den Einspruch erst einmal gesichert haben, beginnt die eigentliche Arbeit: die Begründung. Und die ist Ihr entscheidender Hebel, um einen fehlerhaften Steuerbescheid zu korrigieren. Jetzt geht es darum, Ihre Argumente so präzise und glasklar darzulegen, dass der Sachbearbeiter im Finanzamt Ihrer Sichtweise eigentlich nur noch folgen kann.

Vergessen Sie dabei lange Romane oder emotionale Appelle. Das beeindruckt niemanden. Eine wirkungsvolle Einspruchsbegründung ist immer sachlich, klar strukturiert und vor allem lückenlos belegt. Betrachten Sie es so: Sie führen den Finanzbeamten Schritt für Schritt durch Ihre Gedankenwelt und machen ihm die Entscheidung, Ihrem Antrag stattzugeben, so einfach wie nur irgend möglich.

Die richtige struktur für maximale wirkung

Eine wirre Argumentation, die thematisch hin und her springt, killt jede Überzeugungskraft. Halten Sie sich daher an einen bewährten Aufbau. Das signalisiert Professionalität und zeigt dem Finanzamt sofort, dass Sie Ihren Fall sauber durchdacht haben und nicht nur pauschal widersprechen. Das allein erhöht schon die Chance auf eine schnelle, positive Bearbeitung.

Ein gutes Begründungsschreiben hat immer diese drei Kernkomponenten:

Das Problem klar benennen: Sagen Sie sofort, worum es geht. Zum Beispiel: „Der Einspruch richtet sich gegen die Nichtanerkennung der Betriebsausgaben für die Fortbildung ‚Digitale Diagnostik in der Zahnmedizin‘ in Höhe von 4.500 Euro.“

Schlüssig argumentieren: Hier erklären Sie, warum die Entscheidung des Finanzamts aus Ihrer Sicht falsch ist. Verweisen Sie auf Belege, Verträge oder die betriebliche Notwendigkeit der Ausgabe.

Einen konkreten Antrag stellen: Formulieren Sie am Ende eine glasklare Handlungsaufforderung. Zum Beispiel: „Ich beantrage daher, den Einkommensteuerbescheid 2023 dahingehend zu ändern, dass die genannten Fortbildungskosten von 4.500 Euro als Betriebsausgaben anerkannt und die Steuerlast entsprechend neu berechnet wird.“

Diese simple Struktur sorgt dafür, dass der Sachbearbeiter sofort versteht, was Sie wollen, warum Sie es wollen und was er tun soll.

Praxiserprobte formulierungen für unternehmer und ärzte

Der Ton macht die Musik, gerade im Schriftverkehr mit dem Finanzamt. Mein Rat: Bleiben Sie immer höflich, aber bestimmt. Es geht nicht darum, Recht zu haben, sondern Recht zu bekommen.

Schauen wir uns mal typische Szenarien an, die gerade bei Unternehmern oder in Arztpraxen häufig zu Einsprüchen führen – und wie Sie das sprachlich elegant lösen.

Szenario 1: Nicht anerkannte Betriebsausgaben

Stellen Sie sich vor, das Finanzamt hat die Kosten für ein neues, teures medizinisches Gerät nicht als sofort abzugsfähige Betriebsausgabe durchgewinkt, sondern will es über viele Jahre abschreiben.

Ihre Formulierung könnte lauten: „In der Anlage übersende ich Ihnen die Rechnung für das Ultraschallgerät Modell XY. Entgegen der Festsetzung im Bescheid handelt es sich hierbei um ein geringwertiges Wirtschaftsgut (GWG) im Sinne des § 6 Abs. 2 EStG, da die Anschaffungskosten unter der gesetzlichen Grenze von 800 Euro netto lagen. Ich beantrage daher die Anerkennung als sofort abzugsfähige Betriebsausgabe.“

Szenario 2: Strittige Umsatzsteuerfragen

Bei einem Zahnarzt wurde eine bestimmte Laborleistung fälschlicherweise als umsatzsteuerpflichtig eingestuft, obwohl sie direkt mit einer heilberuflichen Tätigkeit zusammenhing. Ein Klassiker.

Ihre Formulierung könnte lauten: „Der Einspruch richtet sich gegen den Ansatz von Umsatzsteuer auf die Laborleistungen laut Rechnung Nr. 123. Gemäß § 4 Nr. 14a UStG sind Umsätze aus der Tätigkeit als Zahnarzt und Zahntechniker steuerfrei. Die fraglichen Leistungen stehen in unmittelbarem Zusammenhang mit der heilberuflichen Behandlung des Patienten und sind daher von der Umsatzsteuer befreit. Ich beantrage die entsprechende Korrektur der Umsatzsteuerfestsetzung.“

Diese Beispiele zeigen, wie wichtig es ist, nicht nur den Sachverhalt zu schildern, sondern ihn auch mit der passenden rechtlichen Grundlage zu untermauern. Das verleiht Ihrer Argumentation sofort Gewicht.

Die kunst der überzeugenden beweisführung

Ihre Argumente sind immer nur so stark wie die Beweise, die sie stützen. Eine bloße Behauptung ist im Steuerrecht wertlos. Erst die lückenlose Dokumentation macht Ihre Position wirklich unangreifbar.

Der Sachbearbeiter im Finanzamt kennt Sie und Ihr Unternehmen nicht. Er kann nur das bewerten, was er schwarz auf weiß vor sich liegen hat. Ihre Aufgabe ist es, ihm ein klares und vollständiges Bild zu zeichnen.

Bereiten Sie Ihre Unterlagen so auf, dass sie quasi selbsterklärend sind. Markieren Sie relevante Passagen auf Rechnungen oder in Verträgen. Fügen Sie kurze Erläuterungen hinzu, wenn der Zusammenhang nicht auf den ersten Blick klar ist. Denken Sie immer daran: Je weniger Rückfragen nötig sind, desto schneller und reibungsloser läuft das Verfahren.

Rechnungen und Quittungen: Das A und O, wenn es um Ausgaben geht.

Verträge: Unerlässlich bei komplexen Firmenstrukturen oder Gesellschafterthemen.

Gutachten: Nötig bei Bewertungsfragen, etwa von Immobilien oder Firmenanteilen.

Fotos und Pläne: Können Wunder wirken, um zum Beispiel die Nutzung eines häuslichen Arbeitszimmers zu belegen.

Fahrtenbücher: Der Klassiker, um die betriebliche Nutzung eines Fahrzeugs nachzuweisen.

Dass sich dieser Aufwand lohnt, ist keine bloße Behauptung, sondern statistisch belegt. Aktuelle Zahlen zeigen: Von über 4 Millionen abgeschlossenen Einspruchsfällen wurden beeindruckende 68 % durch Abhilfe zugunsten der Steuerzahler entschieden. Das bedeutet, in fast 2,8 Millionen Fällen wurde der ursprüngliche Bescheid korrigiert. Eine gut begründete Argumentation hat also eine extrem hohe Erfolgswahrscheinlichkeit – oft ganz ohne den teuren Gang vor ein Gericht. Wer es genau wissen will, findet die Zahlen in den Veröffentlichungen des Bundesfinanzministeriums.

Fallbeispiel aus der praxis: die bewertung einer arztpraxis

Ein typischer Fall aus meiner Praxis: Ein Arzt übergibt seine Praxis an einen Nachfolger. Das Finanzamt bewertet den ideellen Praxiswert (den „Goodwill“) deutlich höher als im Übergabevertrag vereinbart und fordert eine saftige Steuernachzahlung.

Hier reicht es natürlich nicht, nur auf den Vertrag zu verweisen. Eine erfolgreiche Einspruchsbegründung baut eine mehrstufige Argumentationskette auf. Zuerst wird der Sachverhalt detailliert geschildert. Dann wird ein externes Gutachten eines spezialisierten Sachverständigen vorgelegt, das den niedrigeren Praxiswert plausibel herleitet. Zusätzlich wird auf aktuelle Urteile des Bundesfinanzhofs (BFH) zur Praxisbewertung verwiesen, die genau die Methode des Gutachters stützen.

So wird aus einer einfachen Behauptung („Der Wert ist niedriger“) eine wasserdichte Argumentation, die auf Fakten (Gutachten) und Rechtsprechung (BFH-Urteile) basiert. Einem solchen Druck kann sich ein Sachbearbeiter nur noch schwer entziehen.

Typische fehler im steuerbescheid und die passende gegenstrategie

Eins vorweg: Viele Steuerbescheide sind fehlerhaft. Das ist keine Seltenheit, sondern statistische Realität. Die gute Nachricht daran ist, dass die Fehler der Finanzverwaltung oft wiederkehrenden Mustern folgen. Wer diese typischen Stolpersteine kennt, kann seinen eigenen Bescheid gezielt prüfen und eine schlagkräftige Einspruchsbegründung formulieren, die ins Schwarze trifft.

Betrachten Sie die folgenden Szenarien einfach als eine Art Insider-Checkliste. Anhand dieser Praxisfälle aus dem Beratungsalltag von Unternehmern und Medizinern können Sie schnell erkennen, ob auch Ihr Bescheid einen der klassischen Fehlerpunkte aufweist – und wie Sie am besten dagegen vorgehen.

Der vergessene investitionsabzugsbetrag (IAB)

Ein absoluter Klassiker bei wachsenden Unternehmen und Praxen ist der Investitionsabzugsbetrag (IAB) nach § 7g EStG. Mit diesem cleveren Instrument können Sie bis zu 50 % der voraussichtlichen Anschaffungskosten für eine zukünftige Investition schon Jahre vor dem Kauf gewinnmindernd geltend machen.

Das Problem aus der Praxis? Der IAB wird oft in der Steuererklärung korrekt beantragt, aber im Bescheid vom Finanzamt schlicht übersehen oder ohne Begründung gestrichen.

Ein typisches Szenario: Eine Zahnärztin plant die Anschaffung eines neuen DVT-Geräts für 100.000 Euro in zwei Jahren. In ihrer Steuererklärung für 2023 bildet sie einen IAB von 50.000 Euro, um ihre aktuelle Steuerlast zu senken. Im Steuerbescheid fehlt dieser Abzug jedoch komplett, was zu einer erheblichen Nachzahlung führt.

Ihre Gegenstrategie: Hier ist die Argumentation erfreulich einfach und direkt.

Verweisen Sie klar auf den Antrag: „Der Einspruch richtet sich gegen die Nichtberücksichtigung des in der Steuererklärung für 2023 beantragten Investitionsabzugsbetrags in Höhe von 50.000 Euro.“

Belegen Sie Ihre Absicht: „Die Investitionsabsicht für das DVT-Gerät Modell Z ist unverändert und wird durch das beigefügte Angebot der Firma X untermauert. Alle Voraussetzungen des § 7g EStG sind erfüllt.“

Formulieren Sie einen klaren Antrag: „Ich beantrage, den Steuerbescheid zu ändern und den IAB in voller Höhe gewinnmindernd zu berücksichtigen.“

Falsche abgrenzung freiberuflicher und gewerblicher einkünfte

Gerade für Ärzte, die in einem Medizinischen Versorgungszentrum (MVZ) tätig sind oder zusätzliche Leistungen wie den Verkauf von Kontaktlinsen oder Nahrungsergänzungsmitteln anbieten, ist dies ein heißes Eisen. Finanzämter neigen leider dazu, solche Nebentätigkeiten vorschnell als gewerblich einzustufen.

Das hat fatale Folgen: Die gesamte freiberufliche Tätigkeit kann „infiziert“ werden und unterliegt dann der Gewerbesteuer.

Eine falsche Einstufung der Einkunftsart ist einer der teuersten Fehler, die in einem Steuerbescheid passieren können. Die Gewerbesteuerpflicht kann die finanzielle Planung einer ganzen Praxis über den Haufen werfen.

Ein Fall aus dem Alltag: Ein Augenarzt betreibt neben seiner Praxis einen kleinen Online-Shop für spezielle Pflegeprodukte. Das Finanzamt stuft daraufhin seine gesamten Einkünfte als gewerblich ein und setzt prompt Gewerbesteuer fest.

Ihre Gegenstrategie: Hier müssen Sie sauber argumentieren und die Tätigkeiten strikt trennen.

Trennen Sie die Einkünfte: Legen Sie dar, dass die ärztliche Heilbehandlung klar von den Verkäufen getrennt ist – sowohl organisatorisch als auch buchhalterisch.

Verweisen Sie auf die Bagatellgrenze: Argumentieren Sie, dass die gewerblichen Umsätze im Verhältnis zu den freiberuflichen Einnahmen nur eine untergeordnete Rolle spielen und die von der Rechtsprechung entwickelten Bagatellgrenzen nicht überschreiten.

Belegen Sie die Trennung: Fügen Sie getrennte Aufzeichnungen, Rechnungen oder sogar Nachweise über separate Bankkonten bei, um Ihre Argumentation zu untermauern.

Fehlerhafte schätzung durch das finanzamt

Wenn Sie Ihre Steuererklärung zu spät oder gar nicht abgeben, ist das Finanzamt berechtigt, Ihre Besteuerungsgrundlagen zu schätzen (§ 162 AO). Diese Schätzungen fallen jedoch oft realitätsfern und zu hoch aus. Das Amt nutzt diese Methode nicht selten auch als Druckmittel.

Ein Beispiel: Ein selbstständiger IT-Berater hat die Abgabefrist für seine Steuererklärung um mehrere Monate verpasst. Das Finanzamt schätzt seinen Gewinn auf Basis der Vorjahresumsätze, berücksichtigt aber keine gestiegenen Betriebsausgaben oder einen unvorhergesehenen Auftragsrückgang. Der resultierende Bescheid fordert eine massive Nachzahlung.

Ihre Gegenstrategie: Der einzige Weg, eine Schätzung aus der Welt zu schaffen, ist die Vorlage der korrekten Zahlen. Reichen Sie mit Ihrer Einspruchsbegründung die vollständige Steuererklärung inklusive aller Belege nach.

Formulierungsvorschlag: „Hiermit lege ich Einspruch gegen den Schätzungsbescheid vom [Datum] ein. In der Anlage überreiche ich die vollständige Einkommensteuererklärung für das Jahr [Jahr] inklusive aller relevanten Belege. Die Schätzung des Finanzamts weicht erheblich von den tatsächlichen Ergebnissen ab. Ich beantrage daher, die Veranlagung auf Basis der eingereichten Erklärung durchzuführen.“

Die korrekte Erfassung aller Einkünfte ist dabei natürlich fundamental. Falls Sie sich unsicher sind, ob beispielsweise Einnahmen aus Vermietungsplattformen korrekt deklariert wurden, finden Sie in unserem Beitrag wertvolle Hinweise, was bei nicht erklärten Airbnb-Einkünften zu tun ist.

Und was passiert nach dem einspruch?

Ihre Einspruchsbegründung liegt jetzt form- und fristgerecht beim Finanzamt. Der Ball ist damit wieder im Spielfeld der Behörde. Aber was geschieht nun hinter den Kulissen? Jetzt beginnt eine Phase des Wartens, die Sie aber keinesfalls passiv verbringen sollten. Es ist entscheidend, die nächsten Schritte des Finanzamts zu kennen, um souverän reagieren zu können.

Zuerst passiert meist etwas rein Administratives: Sie bekommen eine Eingangsbestätigung. Das gibt Ihnen die Sicherheit, dass Ihr Schreiben angekommen ist und bearbeitet wird. Danach nimmt sich der zuständige Sachbearbeiter Ihren Fall erneut vor und gleicht Ihre Argumente und Belege mit den Akten ab.

Liquidität sichern: Die aussetzung der vollziehung beantragen

Ein ganz praktisches Problem nach einem Einspruch ist oft die geforderte Steuernachzahlung. Denn: Unabhängig von Ihrem Einspruch bleibt die Zahlungspflicht aus dem ursprünglichen Bescheid erst einmal bestehen. Das kann die Liquidität Ihrer Firma oder Praxis empfindlich treffen, gerade wenn es um hohe Summen geht.

Genau hier kommt ein mächtiges Instrument ins Spiel: der Antrag auf Aussetzung der Vollziehung (AdV) nach § 361 AO. Mit einem erfolgreichen AdV-Antrag stoppen Sie die Zahlungspflicht für den strittigen Betrag, bis über Ihren Einspruch entschieden ist.

Diesen Antrag stellen Sie am besten direkt zusammen mit Ihrer Einspruchsbegründung. Eine pauschale Behauptung, der Bescheid sei falsch, genügt dafür allerdings nicht.

Um mit einem AdV-Antrag durchzukommen, müssen Sie „ernstliche Zweifel an der Rechtmäßigkeit“ des Bescheids aufzeigen. Das bedeutet im Klartext: Sie müssen darlegen, dass nach einer ersten, oberflächlichen Prüfung mehr für als gegen die Rechtswidrigkeit des Bescheids spricht. Ihre gut formulierte Begründung ist dafür die perfekte Basis.

Der typische ablauf, wenn der antrag beim finanzamt liegt

Sobald Ihr Einspruch samt AdV-Antrag eingegangen ist, startet ein mehrstufiger Prozess. Wie lange das dauert, ist in der Praxis sehr unterschiedlich – von wenigen Wochen bis zu mehreren Monaten habe ich schon alles erlebt.

Im Normalfall sieht der Ablauf so aus:

Prüfung durch den Sachbearbeiter: Der Beamte geht Ihre Argumentation und die eingereichten Beweismittel Punkt für Punkt durch.

Mögliche Rückfragen: Es ist nicht ungewöhnlich, dass das Finanzamt Nachfragen stellt oder weitere Unterlagen anfordert. Sehen Sie das als Chance! Es zeigt, dass sich jemand aktiv mit Ihrem Fall beschäftigt. Reagieren Sie darauf immer zeitnah, präzise und freundlich.

Anhörung oder Telefonat: In komplexeren Fällen kann ein kurzes Telefonat mit dem Sachbearbeiter oft mehr klären als seitenlanger Schriftverkehr. Aus meiner Erfahrung kann eine proaktive und kooperative Haltung hier Wunder wirken und signalisiert, dass Sie an einer Lösung interessiert sind.

Wie Sie die entscheidende Frist für einen Einspruch überhaupt erst wahren, um in diesen Prozess zu kommen, haben wir übrigens schon in einem anderen Beitrag erklärt. Falls Sie Ihr Wissen dazu auffrischen möchten, finden Sie hier eine Schritt-für-Schritt-Anleitung zur Fristwahrung beim Einspruch.

Wie das verfahren ausgehen kann

Am Ende des Prozesses steht die Entscheidung des Finanzamts. Diese kann ganz unterschiedlich ausfallen und bestimmt, welche Optionen Sie als Nächstes haben.

Entscheidung des Finanzamts | Das bedeutet es für Sie | Nächster Schritt |

|---|---|---|

Vollständige Abhilfe | Volltreffer! Das Finanzamt gibt Ihnen in allen Punkten recht und schickt einen neuen, korrigierten Steuerbescheid. | Ziel erreicht. Prüfen Sie den neuen Bescheid aber trotzdem noch einmal auf Korrektheit. |

Teilweise Abhilfe | Das Finanzamt stimmt einigen Ihrer Argumente zu, anderen aber nicht. Der Bescheid wird nur teilweise korrigiert. | Überlegen Sie, ob dieser Kompromiss für Sie passt. Wenn nicht, bleibt der Weg der Klage vor dem Finanzgericht. |

Einspruchsentscheidung (Ablehnung) | Ihr Einspruch wird komplett zurückgewiesen. Sie erhalten einen formellen Ablehnungsbescheid mit Begründung. | Das ist die formale Voraussetzung für den Klageweg. Sie haben jetzt einen Monat Zeit, Klage beim Finanzgericht einzureichen. |

Eine negative Einspruchsentscheidung ist also keineswegs immer das Ende des Weges. Vielmehr öffnet sie die Tür zur nächsten Instanz: dem Finanzgericht. Ob sich dieser Schritt lohnt, hängt von den Erfolgsaussichten und dem verbleibenden Streitwert ab – eine Entscheidung, die Sie am besten gemeinsam mit Ihrem steuerlichen Berater treffen.

Fragen aus der Praxis zur Einspruchsbegründung

In der Kanzlei begegnen uns immer wieder dieselben Fragen rund um die Einspruchsbegründung. Die Antworten darauf sind entscheidend, um strategisch klug vorzugehen und typische Fallstricke zu meiden. Hier ist, was Sie aus meiner Erfahrung wissen sollten.

Kann ich die Begründung für den Einspruch auch nachreichen?

Ja, unbedingt! Das ist nicht nur möglich, sondern in den meisten Fällen der strategisch beste Weg. Zuerst legen Sie form- und fristgerecht Einspruch ein. Das sichert Ihnen die alles entscheidende Monatsfrist. Mehr braucht es zunächst nicht.

In diesem ersten Schreiben, oft als „fristwahrender Einspruch“ bekannt, bitten Sie dann um eine angemessene Frist, um die detaillierte Begründung nachzureichen. Das verschafft Ihnen und Ihrem Berater die nötige Luft, um alle Unterlagen ohne Zeitdruck zu prüfen und eine wasserdichte Argumentation aufzubauen. Die Finanzämter gewähren dafür üblicherweise mehrere Wochen.

Was kostet ein Einspruch beim Finanzamt?

Das Einspruchsverfahren selbst ist für Sie komplett kostenfrei. Von Seiten des Finanzamts fallen keinerlei Gebühren an – ganz egal, wie das Verfahren für Sie ausgeht.

Kosten entstehen nur dann, wenn Sie sich professionelle Unterstützung durch einen Steuerberater oder einen Fachanwalt für Steuerrecht holen. Aus meiner Sicht ist das aber oft eine sehr gute Investition. Eine professionell formulierte Einspruchsbegründung erhöht die Erfolgsaussichten signifikant und der finanzielle Gewinn durch einen korrigierten Bescheid übersteigt die Beratungskosten meist um ein Vielfaches.

Was bedeutet „Verböserung“ und wie schütze ich mich davor?

Hinter diesem sperrigen Begriff verbirgt sich eine reale Gefahr: Das Finanzamt prüft im Zuge Ihres Einspruchs den gesamten Fall neu und stellt fest, dass Ihre Steuerschuld eigentlich noch höher ist als im ursprünglichen Bescheid.

Eine „Verböserung“ (lateinisch: reformatio in peius) liegt vor, wenn das Finanzamt im Zuge der Prüfung Ihres Einspruchs feststellt, dass Ihre Steuerschuld tatsächlich höher ist als im ursprünglichen Bescheid festgesetzt.

Das Finanzamt darf den Bescheid also zu Ihren Ungunsten ändern. Der entscheidende Punkt ist aber: Die Behörde muss Sie zwingend auf diese drohende negative Entscheidung hinweisen. Sie bekommen damit die Chance, Ihren Einspruch einfach zurückzunehmen.

Ziehen Sie den Einspruch rechtzeitig zurück, bleibt alles beim Alten und der ursprüngliche Steuerbescheid wird rechtskräftig. Ein erfahrener Berater kann dieses Risiko meist schon im Vorfeld gut einschätzen und die Strategie so anpassen, dass eine solche Situation gar nicht erst entsteht.

Lohnt sich ein Einspruch auch bei kleinen Beträgen?

Diese Frage lässt sich nicht pauschal beantworten, es kommt stark auf den Einzelfall an. Geht es um einen einmaligen Fehler mit einer geringen finanziellen Auswirkung, mag der Aufwand auf den ersten Blick vielleicht zu hoch erscheinen.

Ganz anders sieht es aber aus, wenn es sich um einen Grundsatzfehler handelt, der sich auch in zukünftigen Steuerbescheiden wiederholen würde. Denken Sie an eine falsch angesetzte Abschreibungsmethode für Ihre Praxisausstattung oder die grundsätzliche Nichtanerkennung einer bestimmten Betriebsausgabenart. In solchen Fällen lohnt sich ein Einspruch fast immer, denn Sie klären den Sachverhalt einmal nachhaltig und sparen sich wiederkehrende Diskussionen in den Folgejahren.

Navigieren Sie sicher durch das komplexe Steuerrecht. Martin Pich Rechtsanwalt unterstützt Sie mit spezialisierter Expertise bei der Durchsetzung Ihrer Interessen gegenüber dem Finanzamt, von der Einspruchsbegründung bis zur Vertretung vor dem Finanzgericht. Kontaktieren Sie uns für eine Erstberatung.

Kommentare