Einspruch zur Fristwahrung einlegen – Schritt-für-Schritt - Teil 1

- m57251

- 27. Jan.

- 15 Min. Lesezeit

Der Brief vom Finanzamt ist da, die Hände zittern leicht, und beim Öffnen trifft einen der Schlag: eine unerwartet hohe Nachzahlung. Wer kennt dieses Gefühl nicht? Bevor jetzt aber die Panik ausbricht, atmen Sie einmal tief durch. Der erste und wichtigste Schritt ist eine kühle, systematische Prüfung des Bescheids. Oft sind es nämlich überraschend simple Fehler, die zu einer hohen Forderung führen.

Genau deshalb sollten Sie innerhalb von einem Monat nach Erhalt des Bescheids Einspruch einlegen. Das ist kein aggressiver Akt, sondern Ihr gutes Recht und das wirksamste Mittel, um finanzielle Nachteile abzuwenden.

Fehler im Steuerbescheid entdeckt - was jetzt zu tun ist

Der Moment ist selten ein guter. Doch ein fehlerhafter Steuerbescheid ist kein Weltuntergang, sondern meistens ein lösbares Problem. Wichtig ist nur, dass Sie jetzt strukturiert und vor allem fristgerecht handeln. Ein Einspruch ist ein völlig normaler Vorgang im Steuerrecht.

Sofortmaßnahmen nach Erhalt des Bescheids

Sobald der Steuerbescheid in Ihrem Briefkasten landet, beginnt die Uhr zu ticken. Ab diesem Moment haben Sie genau einen Monat Zeit, um Einspruch einzulegen. Diese Frist ist gnadenlos. Verpassen Sie sie, wird der Bescheid rechtskräftig – selbst wenn er offensichtlich falsch ist.

Als Stichtag für den Fristbeginn gilt in der Regel der dritte Tag nach dem Datum auf dem Briefkopf. Fällt das Fristende auf ein Wochenende oder einen Feiertag, haben Sie Glück: Die Frist verlängert sich automatisch auf den nächsten Werktag. Verlassen Sie sich aber besser nicht darauf, sondern werden Sie sofort aktiv.

Aus meiner Praxis kenne ich unzählige Fälle, die das verdeutlichen: Ein Mandant, ein kleiner Handwerksbetrieb, erhielt einen Bescheid mit einer Nachforderung von 25.000 €. Das Finanzamt hatte seine Einnahmen geschätzt, weil angeblich Belege fehlten. Wir haben sofort fristwahrend Einspruch eingelegt und die Unterlagen nachgereicht. Das Ergebnis? Die Forderung wurde auf 2.000 € korrigiert. Ein rechtzeitiger Einspruch kann also das Ruder komplett herumreißen.

Die häufigsten Fehlerquellen identifizieren

Meistens sind es keine hochkomplexen juristischen Spitzfindigkeiten, sondern banale Fehler, die einen Steuerbescheid in die Höhe treiben. Eine genaue Prüfung ist daher das A und O. Konzentrieren Sie sich auf die klassischen Stolpersteine, die immer wieder vorkommen.

Die folgende Tabelle hilft Ihnen dabei, die häufigsten Fehlerquellen im Steuerbescheid systematisch zu identifizieren und schnell zu finden, wo der Hase im Pfeffer liegt.

Checkliste zur schnellen Prüfung ihres Steuerbescheids

Prüfpunkt | Worauf sie achten sollten | Typische fehlerquelle |

|---|---|---|

Persönliche Daten | Stimmen Name, Adresse, Steuernummer und Bankverbindung? | Zahlendreher bei der Steuernummer oder eine veraltete Adresse können zu Verwechslungen führen. |

Veranlagungsart | Wurde die korrekte Veranlagungsart gewählt (z. B. Einzel- oder Zusammenveranlagung bei Ehepaaren)? | Eine falsche Veranlagungsart kann erhebliche steuerliche Nachteile bedeuten, besonders beim Splittingtarif. |

Sonderausgaben & Co. | Sind alle geltend gemachten Werbungskosten, Sonderausgaben und außergewöhnlichen Belastungen berücksichtigt? | Das Finanzamt streicht gerne mal Posten, wenn Nachweise fehlen oder pauschale Annahmen getroffen werden. |

Einkünfte | Wurden Ihre Einnahmen korrekt erfasst oder vielleicht sogar geschätzt? | Eine Schätzung erfolgt oft, wenn Angaben unklar sind oder Einkünfte nicht erklärt wurden. |

Kinderfreibeträge | Sind alle Kinder korrekt mit den entsprechenden Freibeträgen aufgeführt? | Ein vergessener Kinderfreibetrag hat direkte Auswirkungen auf Solidaritätszuschlag und Kirchensteuer. |

Vorauszahlungen | Wurden alle geleisteten Steuervorauszahlungen vollständig angerechnet? | Manchmal geht eine Zahlung in der Buchhaltung des Finanzamts unter oder wird falsch zugeordnet. |

Diese Liste deckt die gängigsten Probleme ab. Finden Sie eine Abweichung, haben Sie bereits einen konkreten Anhaltspunkt für Ihren Einspruch.

Besonders bei geschätzten Einnahmen ist Vorsicht geboten. Das passiert häufiger, als man denkt, etwa bei nicht erklärten Nebeneinkünften. Wie man in einem solchen Fall am besten vorgeht, erfahren Sie auch in unserem Beitrag zum Thema nicht erklärte Airbnb-Einkünfte.

Eine systematische Prüfung verschafft Ihnen Klarheit und legt den Grundstein für einen erfolgreichen Einspruch. Denn je präziser Sie den Fehler benennen können, desto höher sind Ihre Chancen, beim Finanzamt Gehör zu finden.

Warum sich ein Einspruch für sie wirklich lohnen kann

Viele bekommen ein mulmiges Gefühl, wenn sie das Wort „Einspruch“ hören. Man stellt sich sofort einen komplizierten, zähen und am Ende doch aussichtslosen Kampf gegen eine übermächtige Behörde vor. Aber ich kann aus Erfahrung sagen: Dieses Bild hat mit der Realität wenig zu tun. Ein Blick auf die offiziellen Zahlen zeichnet ein ganz anderes Bild und sollte jedem Mut machen, der einen fehlerhaften Steuerbescheid in den Händen hält.

Die Wahrheit ist doch: Das Finanzamt ist nicht unfehlbar. Fehler passieren. Mal ist es ein einfacher Zahlendreher, mal eine falsche rechtliche Einschätzung des Sachbearbeiters oder schlicht die hohe Arbeitsbelastung in den Ämtern. Ein gut begründeter Einspruch ist daher kein aussichtsloser Akt der Rebellion, sondern Ihr gutes Recht und ein extrem wirksames Instrument, um Ihre finanziellen Interessen zu wahren. Die Chancen stehen dabei oft überraschend gut.

Die beeindruckende Erfolgsquote von Einsprüchen

Die Angst vor einem negativen Ausgang ist in den meisten Fällen unbegründet. Die Statistiken der Finanzverwaltung belegen eindrucksvoll, dass sich ein Einspruch beim Finanzamt in der Mehrheit der Fälle auszahlt.

Jüngste Erhebungen zur Einspruchsbearbeitung zeigen ein klares Muster: Im letzten Berichtszeitraum haben die Finanzämter knapp 4,1 Millionen Einsprüche erledigt. Das Ergebnis? Beeindruckende 68 Prozent dieser Fälle endeten vollständig oder teilweise zugunsten der Steuerpflichtigen. Dieser Erfolg wurde meist durch eine simple Korrektur, die sogenannte Abhilfe, erreicht. Diese Zahlen senden ein starkes Signal, dass sich Widerspruch lohnt. Weitere Details dazu finden Sie übrigens in diesem Artikel über die Einspruchsbearbeitung der Finanzämter.

Diese hohe Erfolgsquote beweist, dass die Sachbearbeiter bei stichhaltigen Argumenten und den richtigen Belegen absolut bereit sind, ihre ursprüngliche Entscheidung zu überdenken.

Abhilfe oder Einspruchsentscheidung – der kleine, aber feine Unterschied

Wenn Sie Einspruch einlegen, gibt es im Grunde zwei mögliche Ausgänge, bevor es überhaupt zu einem Gerichtsverfahren kommen kann. Diese beiden Wege zu kennen, ist entscheidend, um den Prozess zu verstehen.

Die Abhilfe: Das ist der häufigste und beste Fall für Sie. Erkennt der Sachbearbeiter, dass Ihr Einspruch berechtigt ist, korrigiert er den ursprünglichen Bescheid ganz unkompliziert. Sie erhalten einen neuen, geänderten Steuerbescheid und die Sache ist damit schnell und ohne großen Aufwand erledigt. Die hohe Abhilfequote von über zwei Dritteln aller Fälle zeigt, dass dies der Normalfall ist.

Die Einspruchsentscheidung: Kann oder will der Sachbearbeiter Ihrem Einspruch nicht stattgeben, erlässt er eine förmliche Einspruchsentscheidung. Darin legt die Behörde schriftlich dar, warum sie bei ihrer ursprünglichen Meinung bleibt. Erst gegen diese Entscheidung können Sie dann Klage vor dem Finanzgericht erheben.

Die Statistik zeigt aber ganz klar: Dieser zweite Weg ist die Ausnahme. Nur 12,7 Prozent aller Einsprüche mündeten in eine solche formelle Entscheidung. Noch seltener wird der Klageweg beschritten – lediglich 1,1 Prozent der Fälle landeten schlussendlich vor einem Finanzgericht.

Das bedeutet für Sie ganz konkret: Die überwältigende Mehrheit aller Auseinandersetzungen mit dem Finanzamt wird direkt auf Verwaltungsebene zu Ihren Gunsten geklärt. Sie müssen dafür in aller Regel nicht einmal einen Gerichtssaal betreten.

Was diese Zahlen für ihre Entscheidung bedeuten

Diese Fakten sollten Ihnen das nötige Selbstvertrauen geben, einen fehlerhaften Bescheid nicht einfach hinzunehmen. Ein Einspruch ist kein Glücksspiel. Es ist ein Verfahren mit statistisch belegbaren, hohen Erfolgsaussichten.

Denken Sie an das Beispiel des Handwerksbetriebs aus dem vorigen Abschnitt. Sein Fall ist typisch für Tausende von „Abhilfen“, die täglich in Deutschland erfolgen. Eine klare Begründung, untermauert mit den passenden Belegen, reicht oft schon aus, um das Finanzamt zum Einlenken zu bewegen. Die Hürde ist also viel niedriger, als die meisten annehmen.

Wenn Sie also auch nur den geringsten Zweifel an der Richtigkeit Ihres Steuerbescheids haben, ist der Einspruch fast immer der richtige und wirtschaftlich vernünftige Schritt.

Den Einspruch formal korrekt einreichen

Ein erfolgreicher Einspruch steht und fällt mit der Einhaltung der formalen Spielregeln. Die beste Begründung nützt Ihnen nichts, wenn Ihr Schreiben zu spät ankommt oder grundlegende Anforderungen nicht erfüllt. Aus meiner Praxis kann ich sagen: Hier scheitern viele gute Argumente, bevor sie überhaupt gelesen werden. Doch keine Sorge, der Prozess ist weniger kompliziert, als er klingt. Wenn Sie die zentralen Punkte kennen, können Sie Ihren Einspruch beim Finanzamt sicher einlegen.

Die wichtigste Hürde ist die Einmonatsfrist. Sie beginnt nicht unbedingt mit dem Datum, das auf dem Steuerbescheid steht, sondern erst mit dessen Bekanntgabe. Hier greift eine gesetzliche Regelung, die sogenannte Bekanntgabefiktion: Ein Brief gilt am dritten Tag nach seiner Aufgabe zur Post als zugestellt.

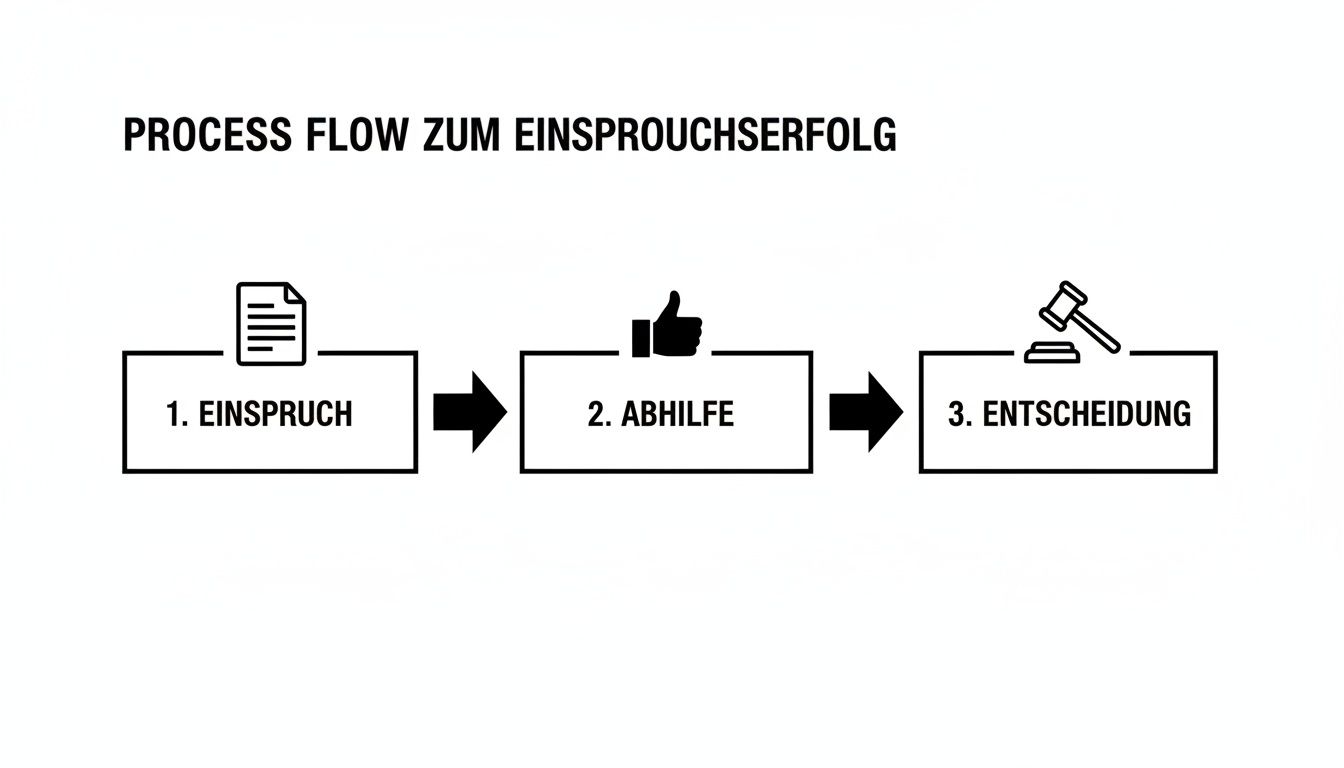

Dieser Prozessfluss visualisiert die typischen Stationen nach dem Einspruch – von der einfachen Korrektur bis zur formellen Entscheidung.

Die Grafik macht deutlich: Der direkteste und häufigste Weg zum Erfolg ist die „Abhilfe“, also wenn das Finanzamt Ihrem Einspruch stattgibt. Das ist die schnelle und unkomplizierte Lösung ohne weitere Eskalation.

Die Frist exakt berechnen und einhalten

Die Fristberechnung ist ein klassischer Stolperstein. Ein kleines Beispiel verdeutlicht das Prinzip der Bekanntgabefiktion: Ist Ihr Steuerbescheid auf einen Freitag, den 10. Mai, datiert, gilt er erst am Montag, dem 13. Mai, als bekannt gegeben. Die einmonatige Einspruchsfrist endet somit am Mittwoch, dem 12. Juni. Fällt das Fristende auf einen Samstag, Sonntag oder Feiertag, verschiebt es sich automatisch auf den nächsten Werktag.

Ein oft übersehener Punkt: Erhalten Sie Ihren Bescheid elektronisch über das ELSTER-Portal, ist die Sache einfacher und gleichzeitig tückischer. Der Bescheid gilt an dem Tag als bekannt gegeben, an dem er für Sie zum Abruf bereitgestellt wird. Hier zählt das Datum der Bereitstellung im Postfach, nicht der Zeitpunkt, an dem Sie ihn tatsächlich öffnen oder herunterladen.

Mein Tipp aus der Praxis: Dokumentieren Sie immer genau, wann der Brief tatsächlich bei Ihnen eingegangen ist – der Posteingangsstempel in Ihrer Kanzlei oder ein einfacher handschriftlicher Vermerk auf dem Umschlag kann im Zweifel entscheidend sein. Gerade bei privaten Postdienstleistern, die samstags nicht immer zustellen, ist die Drei-Tage-Regel angreifbar, wie Urteile des Bundesfinanzhofs (BFH) bestätigen.

Die richtige Form für den Einspruch wählen

Sie haben mehrere Möglichkeiten, um Ihren Einspruch formal korrekt einzureichen. Jeder Weg hat seine eigenen Besonderheiten. Eine telefonische Mitteilung oder eine einfache E-Mail ohne qualifizierte Signatur reichen übrigens nicht aus – der Einspruch wäre unwirksam.

Vergleich der Einreichungswege für ihren Einspruch

Finden sie den passenden weg, um ihren einspruch sicher und formal korrekt beim finanzamt einzureichen.

Einreichungsweg | Vorteile | Was zu beachten ist | Besonders geeignet für |

|---|---|---|---|

Schriftlich per Brief | Klassisch und bewährt; keine technischen Hürden. | Unbedingt per Einschreiben versenden, um einen Zugangsnachweis zu haben. Die Postlaufzeit muss einkalkuliert werden. | Alle, die einen physischen Nachweis bevorzugen oder keinen ELSTER-Zugang haben. |

Per Fax | Schnelle Übermittlung und direkter Nachweis durch den Sendebericht. | Den Sendebericht mit „OK-Vermerk“ als Beweis sorgfältig aufbewahren. | Schnelle, fristwahrende Einsprüche, wenn es auf den letzten Drücker ankommt. |

Elektronisch via ELSTER | Schnellster und sicherster Weg; der Zugang wird sofort und nachweisbar dokumentiert. | Erfordert einen bestehenden und aktivierten ELSTER-Zugang. | Nutzer, die ihre Steuererklärung bereits digital einreichen und den Prozess medienbruchfrei halten wollen. |

Jeder dieser Wege ist rechtlich sicher, solange Sie die jeweiligen Nachweispflichten im Auge behalten. Persönlich empfehle ich für die meisten Fälle den Weg über ELSTER, da er die wenigsten Fallstricke birgt.

Fristwahrend Einspruch einlegen – auch ohne Begründung

Sie haben einen Fehler entdeckt, aber die Zeit wird knapp, um alle Unterlagen zusammenzustellen und eine wasserdichte Begründung zu formulieren? Kein Problem. Legen Sie zunächst einen fristwahrenden Einspruch ein.

Dafür genügt ein kurzes, formloses Schreiben. Wichtig ist nur, dass klar ersichtlich ist, wer den Einspruch einlegt (Name, Adresse, Steuernummer) und gegen welchen Bescheid er sich richtet (Bescheidart, Datum).

Hier eine einfache Musterformulierung für einen fristwahrenden Einspruch, die Sie direkt verwenden können:

Max MustermannMusterstraße 112345 MusterstadtSteuernummer: 123/456/7890An dasFinanzamt MusterstadtFinanzamtsstraße 212345 MusterstadtEinspruch gegen den Einkommensteuerbescheid für das Jahr 2023 vom Datum des BescheidsSehr geehrte Damen und Herren,hiermit lege ich gegen den oben genannten Steuerbescheid, zugegangen am Datum des Zugangs, form- und fristgerecht Einspruch ein.Eine detaillierte Begründung reiche ich nach sorgfältiger Prüfung der Unterlagen in Kürze nach.Mit freundlichen GrüßenIhre UnterschriftMax Mustermann

Mit diesem einfachen Schreiben haben Sie die Frist sicher gewahrt. Das verschafft Ihnen wertvolle Zeit, um Ihre Argumente und die notwendigen Belege in Ruhe zusammenzustellen.

Den Einspruch überzeugend begründen

Sobald die Frist gesichert ist, kommt der entscheidende Teil: die Begründung. Hier legen Sie dar, warum der Bescheid aus Ihrer Sicht fehlerhaft ist. Eine klare, sachliche und gut strukturierte Argumentation ist der Schlüssel zum Erfolg. Machen Sie es dem Sachbearbeiter so einfach wie möglich, Ihre Position zu verstehen.

Stellen Sie sich vor, Sie sind Gesellschafter-Geschäftsführer einer GmbH. Das Finanzamt erkennt eine hohe Tantieme nicht als Betriebsausgabe an, weil der entsprechende Gesellschafterbeschluss angeblich formell mangelhaft war.

In Ihrer Begründung würden Sie nun wie folgt vorgehen:

Den strittigen Punkt klar benennen: „Nichtanerkennung der Geschäftsführer-Tantieme als Betriebsausgabe.“

Den Sachverhalt kurz darstellen: „Die Gesellschafterversammlung hat am Datum einstimmig die Ausschüttung einer Tantieme in Höhe von X € an den Geschäftsführer beschlossen. Das Protokoll liegt diesem Schreiben bei.“

Ihre Argumente anführen: „Entgegen Ihrer Auffassung erfüllt der Beschluss alle formalen Anforderungen des GmbHG. Die Angemessenheit der Tantieme ergibt sich zudem aus einem Fremdvergleich mit Gehältern in vergleichbaren Unternehmen der Branche.“

Beweismittel beifügen: Hier gehören alle relevanten Belege dazu. Das wären das Protokoll der Gesellschafterversammlung, der Anstellungsvertrag und eventuell Branchendaten zur Gehaltshöhe.

Ein solcher Aufbau führt den Sachbearbeiter logisch durch Ihren Fall. Je nachvollziehbarer Ihre Argumentation, desto wahrscheinlicher ist eine schnelle und positive Entscheidung in Ihrem Sinne.

Strategien für eine überzeugende Begründung

Okay, die Frist ist mit dem formellen Einspruch gesichert. Jetzt beginnt die eigentliche Arbeit: die Begründung. Das ist das Herzstück Ihres gesamten Vorgehens, denn genau hier entscheidet sich, ob Sie den Sachbearbeiter im Finanzamt auf Ihre Seite ziehen können. Eine reine Aufzählung von Fakten reicht da oft nicht aus. Es geht darum, eine schlüssige, rechtlich fundierte und vor allem nachvollziehbare Argumentation aufzubauen.

Sie müssen hier keinen juristischen Roman verfassen. Im Gegenteil: Präzision und Klarheit sind das A und O. Machen Sie es dem Beamten so einfach wie möglich, Ihre Sichtweise zu verstehen und Ihrer Logik zu folgen.

Die Argumente logisch strukturieren und belegen

Jede gute Begründung folgt einem klaren, nachvollziehbaren Aufbau. Fangen Sie damit an, den strittigen Punkt präzise zu benennen. Vermeiden Sie unbedingt allgemeine Phrasen wie „Ich bin mit dem Bescheid nicht einverstanden.“ Das bringt niemanden weiter.

Seien Sie stattdessen ganz konkret:

Falsche Beurteilung: „Die Nichtanerkennung der Kosten für mein häusliches Arbeitszimmer als Werbungskosten ist aus meiner Sicht rechtswidrig.“

Fehlender Ansatz: „Die in meiner Erklärung geltend gemachten Fortbildungskosten wurden bei der Berechnung fälschlicherweise nicht berücksichtigt.“

Sachverhaltsirrtum: „Ihre Berechnung legt die Annahme zugrunde, dass es sich bei den Einkünften um solche aus selbstständiger Tätigkeit handelt. Tatsächlich liegt jedoch eine nichtselbstständige Tätigkeit vor, wie aus dem beigefügten Arbeitsvertrag hervorgeht.“

Ist der Streitpunkt klar umrissen, führen Sie Ihre Argumente an. Verknüpfen Sie den Sachverhalt mit den passenden rechtlichen Grundlagen, falls Ihnen diese bekannt sind. Entscheidend ist aber vor allem, dass Sie jeden Punkt mit Beweisen untermauern. Reichen Sie Verträge, Rechnungen, Kontoauszüge oder Gutachten in Kopie ein und verweisen Sie im Text direkt auf den jeweiligen Beleg.

Das Verfahren ruhen lassen durch Verweis auf Musterprozesse

Manchmal liegt das Problem nicht bei einem individuellen Fehler, sondern in einer grundlegend ungeklärten Rechtsfrage, die Tausende von Steuerzahlern betrifft. In solchen Fällen führt der Bundesfinanzhof (BFH) sogenannte Musterverfahren.

Wenn Ihr Fall genau an einer solchen Grundsatzentscheidung hängt, können Sie einen Antrag auf „Ruhen des Verfahrens“ nach § 363 Abs. 2 AO stellen.

Das bedeutet ganz praktisch: Ihr Einspruchsverfahren wird auf Eis gelegt, bis der BFH entschieden hat. Sie müssen nicht weiter argumentieren, und Ihr Fall bleibt offen, ohne dass das Finanzamt eine ablehnende Entscheidung treffen kann. Fällt das Urteil zu Ihren Gunsten aus, wird Ihr Steuerbescheid entsprechend angepasst.

Diese Strategie ist ungemein wirkungsvoll, denn sie sichert Ihnen ohne großen Aufwand die Chance, von einem positiven Urteil zu profitieren. Die schiere Masse an anhängigen Fällen unterstreicht, wie wichtig dieses Vorgehen ist. Eine Statistik des Bundesfinanzministeriums zeigte kürzlich, dass derzeit über 4,8 Millionen Einsprüche auf Entscheidungen höchster Gerichte warten. Mehr über diese beeindruckenden Zahlen erfahren Sie in dieser Zusammenfassung zur Einspruchsstatistik.

Die Zahlung stoppen mit der Aussetzung der Vollziehung

Ganz wichtig zu wissen: Ein Einspruch allein stoppt die Zahlungspflicht nicht. Das Finanzamt kann die strittige Summe trotz Ihres Einspruchs vollstrecken. Um genau das zu verhindern, müssen Sie zusätzlich einen Antrag auf Aussetzung der Vollziehung (AdV) stellen.

Einem solchen Antrag wird stattgegeben, wenn ernstliche Zweifel an der Rechtmäßigkeit des Steuerbescheids bestehen. Sie müssen also in Ihrem Antrag kurz und knackig darlegen, warum der Bescheid höchstwahrscheinlich falsch ist.

Ein typisches Szenario aus meiner Praxis mit Medizinern:Eine junge Ärztin gründet ihre Praxis und tätigt hohe Anfangsinvestitionen. Das Finanzamt erkennt einen erheblichen Teil dieser Kosten nicht als sofort abzugsfähige Betriebsausgaben an, sondern will sie über viele Jahre abschreiben. Das Ergebnis ist eine hohe, unerwartete Steuernachzahlung, die die Liquidität der brandneuen Praxis massiv gefährdet.

Strategie: Die Ärztin legt Einspruch ein und beantragt gleichzeitig die AdV.

Begründung: Sie verweist auf ein aktuelles BFH-Urteil, das in einem vergleichbaren Fall die sofortige Abzugsfähigkeit solcher Gründungskosten bestätigt hat.

Ergebnis: Das Finanzamt setzt die Vollziehung aus. Die Ärztin muss die strittige Summe vorerst nicht zahlen, bis final über ihren Einspruch entschieden ist.

Dieser Schritt ist oft überlebenswichtig, um Unternehmen und Freiberufler vor unberechtigten Liquiditätsengpässen zu schützen, während der Rechtsstreit noch läuft.

Letztendlich hängt der Erfolg Ihrer Begründung von der Kombination aus klarer Struktur, stichhaltigen Beweisen und der richtigen strategischen Weichenstellung ab. Ob Sie auf ein Ruhen des Verfahrens setzen oder die Zahlung per AdV stoppen – jedes Instrument dient dazu, Ihre Position zu stärken. Bei komplexen Sachverhalten, wie sie oft bei der Besteuerung neuer Geschäftsmodelle vorkommen, kann professionelle Hilfe entscheidend sein. Lesen Sie dazu auch unseren Beitrag über häufige Irrtümer bei der Besteuerung von Influencer-Einkünften, um ein Gefühl für die typischen Fallstricke zu bekommen.

Wann sie einen Fachanwalt für Steuerrecht hinzuziehen sollten

Klar, einen simplen Einspruch, weil Sie ein paar Werbungskosten vergessen haben, bekommen Sie oft problemlos alleine hin. Aber es gibt Momente, da wird der Alleingang zum echten Risiko. Hier macht professionelle Unterstützung den entscheidenden Unterschied. Die Entscheidung für einen Fachanwalt für Steuerrecht ist keine Kapitulation, sondern eine strategische Investition in den Erfolg Ihres Anliegens.

Bei bestimmten Konstellationen sollten bei Ihnen sofort die Alarmglocken schrillen. Sobald der Sachverhalt komplex wird – denken Sie an Unternehmensumstrukturierungen, internationale Steuerfragen oder die knifflige Abgrenzung zwischen Liebhaberei und Gewerbe – ist Expertenrat unerlässlich. Auch wenn es um hohe Summen geht, ist das kein Spielfeld für Amateure. Ein kleiner Fehler kann hier schnell existenzbedrohende Folgen haben.

Klare signale für professionelle Hilfe

Es gibt eindeutige Anzeichen dafür, dass die Unterstützung durch einen Spezialisten nicht nur sinnvoll, sondern absolut notwendig ist. Wer diese Warnzeichen ignoriert, riskiert nicht nur den Misserfolg seines Einspruchs, sondern unter Umständen noch viel gravierendere Konsequenzen.

Achten Sie auf diese Szenarien:

Hoher Streitwert: Wenn es um eine Summe geht, die Ihre finanzielle Planung empfindlich treffen würde, ist professioneller Rat ein Muss.

Komplexe Sachverhalte: Themen wie verdeckte Gewinnausschüttungen, internationale Verrechnungspreise oder komplizierte Erbschaftssteuerfälle erfordern tiefgehendes Fachwissen. Auch bei der Klärung von Fragen zu Zinseinnahmen aus dem Ausland ist Expertise gefragt.

Drohendes Steuerstrafverfahren: Sobald der Vorwurf einer Steuerhinterziehung im Raum steht, müssen Sie sofort und ohne Zögern einen Fachanwalt für Steuerrecht einschalten. Jede eigene Aussage kann hier verheerende Folgen haben.

Das Finanzamt blockiert: Ihr Sachbearbeiter ignoriert konsequent Ihre Argumente, reagiert nicht auf Anfragen oder Sie haben einfach das Gefühl, nicht auf Augenhöhe verhandeln zu können.

In diesen Fällen geht es längst nicht mehr nur darum, einen Fehler zu korrigieren. Es geht darum, Ihre Rechte mit der gleichen Professionalität zu verteidigen, mit der die Finanzverwaltung agiert.

Der Strategische mehrwert eines Fachanwalts

Ein Fachanwalt für Steuerrecht bringt viel mehr als nur juristisches Wissen in Ihr Verfahren ein. Er kennt die internen Abläufe der Finanzämter, die aktuelle Rechtsprechung des Bundesfinanzhofs (BFH) und weiß genau, welche Argumentationslinien bei den Sachbearbeitern verfangen.

Ein ganz entscheidender Vorteil ist das Recht auf Akteneinsicht. Nur Ihr Anwalt kann die vollständige Steuerakte einsehen und so nachvollziehen, auf welcher Grundlage der Sachbearbeiter seine Entscheidung getroffen hat. Diese Informationen sind oft der Schlüssel, um die Argumentation des Finanzamts gezielt auszuhebeln.

Ein Anwalt agiert als Ihr strategischer Partner. Er übersetzt nicht nur komplexe juristische Sachverhalte, sondern entwickelt eine maßgeschneiderte Taktik, die Ihre wirtschaftlichen Interessen schützt und Ihnen Zeit, Nerven und letztendlich auch Geld spart.

Zudem verhandelt ein Experte auf Augenhöhe mit der Finanzverwaltung. Er kann die Erfolgsaussichten realistisch einschätzen, weiß, wann ein Kompromiss sinnvoll ist und wann der Gang vor das Finanzgericht der einzig richtige Weg ist.

Warum Expertise den Unterschied macht

Die Erfolgsquoten von Einsprüchen sind generell hoch, was beweist: Gegenwehr lohnt sich. Historisch gesehen steigt die Zahl der Einsprüche in Deutschland kontinuierlich an. Das Problem? Bei Millionen unerledigter Fälle drohen lange Wartezeiten. Ein Profi kann diesen Prozess oft beschleunigen und Ihre Chancen maximieren.

Die allgemeinen Erfolgsquoten von 68-69 Prozent zeigen deutlich, dass ein Finanzamt Einspruch einlegen oft zum Ziel führt. Eine professionelle Strategie, wie sie ein Fachanwalt bietet, kann jedoch den Unterschied zwischen einer schnellen Abhilfe und einem der rund 12 Prozent erfolglosen Verfahren ausmachen. Mehr zu diesen Statistiken und den Hintergründen können Sie in den Monatsberichten des Bundesfinanzministeriums nachlesen.

Letztlich ist die Beauftragung eines Fachanwalts immer eine Abwägung von Kosten und Nutzen. Doch die Investition in spezialisierte Expertise zahlt sich fast immer aus, wenn es um komplexe oder finanziell bedeutsame Auseinandersetzungen mit dem Finanzamt geht.

Häufige Fragen zum Einspruch beim Finanzamt

Auch mit der besten Anleitung bleiben in der Praxis oft ganz konkrete Fragen übrig. Der Einspruch gegen einen Steuerbescheid ist zwar ein klar geregelter Prozess, sorgt aber immer wieder für Unsicherheiten. Ich habe hier die wichtigsten Punkte zusammengefasst, die mir in meiner anwaltlichen Praxis immer wieder begegnen – kurz und auf den Punkt gebracht, um Ihnen letzte Zweifel zu nehmen.

Was kostet ein Einspruch beim Finanzamt?

Eine der ersten Fragen ist fast immer die nach den Kosten. Hier gibt es eine gute Nachricht: Das Einspruchsverfahren selbst ist für Sie völlig gebührenfrei. Es gehört zu Ihren grundlegenden Rechten als Steuerpflichtiger, dass das Finanzamt seine eigene Entscheidung noch einmal kostenlos überprüft.

Kosten fallen erst an, wenn Sie sich professionelle Unterstützung holen, also einen Steuerberater oder einen Fachanwalt für Steuerrecht einschalten. Diese Investition zahlt sich aber oft aus. Ein Experte kennt die Argumentationslinien, erhöht die Erfolgschancen deutlich und kann im Erfolgsfall unter Umständen sogar die Erstattung seiner Kosten beim Finanzamt für Sie durchsetzen.

Kann sich meine Situation durch einen Einspruch verschlechtern?

Die Sorge, am Ende schlechter dazustehen als vorher, ist verständlich und nicht ganz unberechtigt. Ja, eine sogenannte „Verböserung“ (§ 367 Abs. 2 AO) ist theoretisch möglich. Das passiert, wenn das Finanzamt bei der erneuten Prüfung feststellt, dass Ihnen bisher sogar zu wenig Steuern berechnet wurden.

Das geschieht aber nicht heimlich, still und leise. Das Finanzamt ist gesetzlich verpflichtet, Sie vor einer solchen Verschlechterung ausdrücklich zu warnen und Ihnen Gelegenheit zur Stellungnahme zu geben.

In so einem Moment behalten Sie immer die volle Kontrolle. Sie können Ihren Einspruch jederzeit zurückziehen. Damit wird die drohende Verböserung hinfällig und der ursprüngliche, für Sie bessere Steuerbescheid wird wieder gültig.

Genau wegen dieses Risikos ist eine sorgfältige Prüfung der Erfolgsaussichten durch einen Fachanwalt vorab so wichtig. Ein Experte kann realistisch einschätzen, ob eine Verböserung droht, und Ihnen die richtige Strategie empfehlen.

Wie lange dauert die Bearbeitung meines Einspruchs?

Eine pauschale Antwort gibt es hier leider nicht. Die Bearbeitungsdauer hängt stark vom Einzelfall und der Auslastung des jeweiligen Finanzamts ab.

Einfache Fälle: Geht es um einen offensichtlichen Fehler, wie einen vergessenen Freibetrag oder eine klar nachweisbare Betriebsausgabe, geht es oft schnell. Hier kann die Korrektur schon innerhalb weniger Wochen erledigt sein.

Komplexe Sachverhalte: Wenn es um komplizierte Rechtsfragen oder eine tiefere Prüfung von Unterlagen geht, kann sich das Verfahren durchaus über mehrere Monate hinziehen.

Ruhende Verfahren: Hängt Ihr Fall an einem Musterprozess, der gerade vor dem Bundesfinanzhof (BFH) verhandelt wird, kann die Wartezeit sogar mehrere Jahre betragen – bis das Grundsatzurteil gefallen ist.

Hört man allerdings länger als sechs Monate gar nichts vom Finanzamt und es gibt keinen ersichtlichen Grund dafür, müssen Sie das nicht hinnehmen. Dann können Sie eine Untätigkeitsklage beim Finanzgericht einreichen. Diese Klage zwingt die Behörde, endlich eine Entscheidung zu treffen. Oft reicht schon die anwaltliche Androhung eines solchen Schrittes, um Bewegung in die Sache zu bringen.

Was passiert, wenn mein Einspruch abgelehnt wird?

Sollte das Finanzamt an seiner ursprünglichen Entscheidung festhalten, ist das noch nicht das Ende des Weges. Sie erhalten dann eine förmliche Einspruchsentscheidung. In diesem Schreiben erklärt die Behörde detailliert, warum sie Ihren Argumenten nicht gefolgt ist.

Gegen diese Entscheidung können Sie den nächsten Schritt gehen: die Klage vor dem zuständigen Finanzgericht. Hierfür haben Sie ab Bekanntgabe der Einspruchsentscheidung genau einen Monat Zeit. Diese Frist ist eine sogenannte „Ausschlussfrist“ – sie kann nicht verlängert werden.

Spätestens jetzt ist die Beauftragung eines spezialisierten Fachanwalts für Steuerrecht unerlässlich. Das Klageverfahren hat strenge formale Hürden, und ohne professionelle Vertretung sind die Erfolgsaussichten verschwindend gering. Ein Anwalt sorgt für die form- und fristgerechte Klage, formuliert die juristisch fundierte Begründung und vertritt Ihre Interessen vor Gericht.

Wenn Sie einen komplexen Steuerbescheid erhalten haben oder eine Ablehnung Ihres Einspruchs befürchten, sollten Sie nicht zögern, professionelle Hilfe zu suchen. Als Rechtsanwalt Martin Pich in Belrin und Münchennavigiere ich Sie sicher durch das Verfahren und schütze Ihre wirtschaftlichen Interessen mit der nötigen Expertise und Durchsetzungskraft. Kontaktieren Sie uns für eine fundierte Ersteinschätzung Ihres Falles.

Refined using Outrank tool