Aufklärung zum strafmaß bei steuerhinterziehung: Ein Überblick

- m57251

- 30. Jan.

- 15 Min. Lesezeit

Eines muss man ganz klar sagen: Steuerhinterziehung ist kein Kavaliersdelikt. Wer glaubt, mit ein paar nicht angegebenen Einnahmen durchzukommen, spielt ein riskantes Spiel. Das Gesetz sieht hierfür nämlich empfindliche Konsequenzen vor, die von saftigen Geldstrafen bis hin zu mehrjährigen Haftstrafen reichen können. Das genaue Strafmaß bei Steuerhinterziehung ist aber keine starre Formel, sondern hängt immer von den konkreten Umständen des Einzelfalls ab.

Was Steuerhinterziehung wirklich bedeutet und welche Folgen drohen

Viele Menschen unterschätzen, was sie da eigentlich tun, wenn sie bei der Steuererklärung „kreativ“ werden. Ab wann ist ein Fehler nicht mehr nur ein Versehen, sondern eine strafbare Steuerhinterziehung? Die Antwort darauf finden wir im Kernparagrafen, dem § 370 der Abgabenordnung (AO).

Eine Straftat liegt immer dann vor, wenn Sie dem Finanzamt bewusst – also mit Wissen und Wollen – falsche oder lückenhafte Angaben machen. Das Ziel dahinter ist klar: die eigene Steuerlast unrechtmäßig zu drücken oder sich Steuervorteile zu erschleichen, die einem nicht zustehen.

Der entscheidende Faktor: Vorsatz

Genau hier liegt der Knackpunkt. Der Vorsatz ist das, was einen ehrlichen Fehler von einer Straftat trennt. Die Ermittler schauen sich ganz genau an, ob Sie bewusst gehandelt haben. Dabei reicht schon der sogenannte bedingte Vorsatz aus. Das bedeutet: Es genügt, wenn Sie es für möglich hielten, dass Steuern verkürzt werden, und das billigend in Kauf genommen haben.

Ein klassisches Beispiel aus der Praxis macht das deutlich:

Ein Freiberufler bekommt von einem Kunden Bargeld auf die Hand und stellt dafür keine Rechnung aus. Diese Einnahme taucht dann auch bewusst nicht in seiner Buchhaltung auf, um den Gewinn zu schmälern und weniger Einkommensteuer zu zahlen. Hier liegt ein glasklarer Vorsatz vor.

Die Ausrede „Das habe ich nicht gewusst“ zieht vor Gericht nur in den seltensten Fällen. Gerade bei komplexeren Themen, wie zum Beispiel nicht deklarierten Zinseinnahmen aus dem Ausland, gehen die Behörden schnell davon aus, dass man sich hätte informieren müssen.

Warum das Verständnis so wichtig ist

Wer die Schwere des Delikts versteht, hat schon den ersten Schritt getan, um sich vor den oft drastischen Konsequenzen zu schützen. Denn die Folgen gehen weit über die reine Nachzahlung der Steuern hinaus und können schnell existenzbedrohend werden.

Hier ist, was auf Sie zukommen kann:

Empfindliche Geldstrafen, die sich an der Höhe der hinterzogenen Steuern und Ihrem Einkommen orientieren.

Freiheitsstrafen, die in besonders schweren Fällen auch ohne Bewährung vollstreckt werden.

Berufsrechtliche Konsequenzen, wie der Verlust der Zulassung bei Ärzten, Anwälten oder Steuerberatern.

Ein Eintrag ins Bundeszentralregister, was im Alltag weitreichende private und berufliche Nachteile mit sich bringen kann.

Dieser Beitrag wird Ihnen die entscheidenden Informationen liefern, um das Strafmaß bei Steuerhinterziehung besser einordnen zu können – von der konkreten Bemessung bis hin zu wirksamen Verteidigungsstrategien.

Der gesetzliche strafrahmen für steuerhinterziehung

Um das konkrete Strafmaß bei Steuerhinterziehung wirklich zu verstehen, müssen wir uns als Erstes anschauen, was das Gesetz dazu sagt. Die zentrale Vorschrift, quasi das Herzstück, ist hier der § 370 der Abgabenordnung (AO). Er legt die grundlegenden Spielregeln fest.

Dieser Paragraph ist das Fundament für jede strafrechtliche Bewertung. Man kann ihn sich wie das Spielfeld vorstellen: Er definiert einen klaren Rahmen, innerhalb dessen sich die Gerichte bewegen müssen.

Der grundlegende strafrahmen

Im sogenannten einfachen Fall der Steuerhinterziehung sieht das Gesetz eine Geldstrafe oder eine Freiheitsstrafe von bis zu fünf Jahren vor. Das ist wie bei einer Geschwindigkeitsbegrenzung: Es gibt eine Obergrenze, aber wie hoch das „Bußgeld“ am Ende ausfällt, hängt von vielen weiteren Faktoren ab.

Die Geldstrafe wird dabei in Tagessätzen berechnet. Die Anzahl der Tagessätze spiegelt die Schwere der Tat wider, während sich die Höhe eines einzelnen Tagessatzes nach Ihrem Nettoeinkommen richtet. So soll sichergestellt werden, dass die Strafe für jeden eine spürbare, aber faire Belastung darstellt.

Der § 370 AO macht eines unmissverständlich klar: Steuerhinterziehung ist keine Bagatelle. Schon im Grundtatbestand ist eine mehrjährige Haftstrafe eine sehr reale Möglichkeit, die von den Gerichten ernsthaft in Erwägung gezogen wird.

Diese enorme Bandbreite von einer Geldstrafe bis zu fünf Jahren Haft zeigt, dass nicht jeder Fall über einen Kamm geschoren wird. Eine einmalig vergessene Angabe in der Steuererklärung wird logischerweise anders bewertet als ein jahrelang betriebenes System zur Steuervermeidung. Aber Vorsicht: Dieser Rahmen kann sich erheblich verschärfen.

Wenn aus "schwer" "besonders schwer" wird

Der Gesetzgeber hat natürlich erkannt, dass manche Taten eine ganz andere kriminelle Energie aufweisen. Für diese Fälle gibt es die Einstufung als „besonders schwerer Fall“. Hier verschiebt sich der Strafrahmen drastisch: Die Strafe beträgt nun eine Freiheitsstrafe von sechs Monaten bis zu zehn Jahren.

Eine Geldstrafe ist in diesen Konstellationen gesetzlich gar nicht mehr vorgesehen. Die Schwelle zur Haftstrafe ist damit also deutlich niedriger. Doch wann schlägt das Pendel in diese Richtung aus? Das Gesetz nennt dafür ganz konkrete Beispiele, die auf eine besonders verwerfliche Vorgehensweise hindeuten.

Zu den gesetzlich definierten besonders schweren Fällen gehören unter anderem:

Hinterziehung in großem Ausmaß: Die Rechtsprechung hat hier eine ziemlich klare Grenze gezogen: 50.000 Euro pro Tat. Wer mehr als diesen Betrag hinterzieht, muss damit rechnen, dass die Staatsanwaltschaft einen besonders schweren Fall annimmt.

Verwendung gefälschter Belege: Wer aktiv Dokumente fälscht oder wissentlich verfälschte Belege nutzt, um die Behörden zu täuschen, signalisiert eine hohe kriminelle Energie.

Tätigkeit als Mitglied einer Bande: Wenn sich mehrere Personen gezielt zusammenschließen, um fortlaufend Steuern zu hinterziehen, wird das als besonders gefährlich eingestuft.

Missbrauch einer Amtsträgerstellung: Nutzt ein Beamter seine Position und sein Insiderwissen aus, um Steuern zu hinterziehen, wiegt das Delikt ebenfalls besonders schwer.

Diese gesetzlichen Eckpfeiler sind entscheidend. Sie legen den Korridor fest, in dem sich das Gericht bewegen darf. Erst auf dieser Grundlage beginnt dann die eigentliche, individuelle Strafzumessung, bei der alle Details des konkreten Falles in die Waagschale geworfen werden.

Wie gerichte das strafmaß konkret festlegen

Der gesetzliche Rahmen steckt zwar das Spielfeld ab, doch die eigentliche Entscheidung über das Strafmaß bei Steuerhinterziehung fällt erst im Gerichtssaal. Hier stehen Richter vor der kniffligen Aufgabe, aus einem abstrakten Strafrahmen eine konkrete, dem Einzelfall angemessene Strafe zu formen. Und dabei haben sie einen erheblichen Ermessensspielraum.

Um diese Entscheidungen transparenter und berechenbarer zu machen, hat die Rechtsprechung – allen voran der Bundesgerichtshof (BGH) – über Jahre hinweg klare Leitlinien entwickelt. Das sind keine in Stein gemeißelten Gesetze, aber sie dienen Staatsanwälten, Verteidigern und Richtern als verlässlicher Kompass.

Die höhe der hinterzogenen steuern als zentraler maßstab

Der mit Abstand wichtigste Faktor, der über die Höhe der Strafe entscheidet, ist der angerichtete Schaden – also der genaue Betrag der hinterzogenen Steuern. Man kann es sich wie bei einem Thermometer vorstellen: Je höher der Betrag klettert, desto empfindlicher fällt die Strafe aus.

Um hier eine gewisse Einheitlichkeit zu gewährleisten, hat der BGH ganz entscheidende Schwellenwerte etabliert, die oft über das Schicksal eines Verfahrens entscheiden.

Die Justiz verfolgt diese Taten übrigens konsequent. Allein im Jahr 2023 ergingen bundesweit 5.776 Urteile und Strafbefehle wegen Steuerhinterziehung. Dabei wurden Freiheitsstrafen von insgesamt 1.553 Jahren und Geldstrafen von 32 Millionen Euro verhängt, basierend auf hinterzogenen Steuern von 835 Millionen Euro. Mehr dazu können Sie in der offiziellen Statistik zur Verfolgung von Steuerstraftaten nachlesen.

BGH-Schwellenwerte und typisches Strafmaß bei Steuerhinterziehung

Die folgende Tabelle fasst die von der Rechtsprechung des Bundesgerichtshofs (BGH) entwickelten Orientierungswerte zusammen. Sie zeigen, wie das Strafmaß typischerweise mit der Höhe der hinterzogenen Steuern ansteigt.

Hinterzogener Betrag | Regelmäßiges Strafmaß (Orientierung) | Bewährung möglich? |

|---|---|---|

Bis 50.000 € | In der Regel eine Geldstrafe. | Nicht relevant, da keine Freiheitsstrafe. |

Über 50.000 € | Freiheitsstrafe, da "großes Ausmaß". | Ja, eine Aussetzung zur Bewährung ist oft möglich. |

Über 1.000.000 € | Freiheitsstrafe ohne Bewährung. | Nein, eine Bewährung ist nur noch in absoluten Ausnahmefällen denkbar. |

Diese Zahlen sind keine starren Grenzen, sondern wichtige Wegmarken für die Gerichte. Sie verdeutlichen aber eindrücklich, wie stark das finanzielle Ausmaß der Tat das Strafmaß bei Steuerhinterziehung dominiert.

Es ist ein weit verbreiteter Irrtum zu glauben, dass das Strafmaß allein von der Schadenshöhe abhängt. Die Summe der hinterzogenen Steuern ist zwar der Ankerpunkt, doch zahlreiche weitere Faktoren können das Pendel in die eine oder andere Richtung ausschlagen lassen.

Weitere faktoren die das strafmaß beeinflussen

Ein Richter wirft bei seiner Entscheidung sprichwörtlich alles in die Waagschale. Neben der reinen Schadenshöhe spielen daher viele weitere Aspekte eine Rolle, die die Strafe mildern oder eben auch verschärfen können.

Was die Strafe in die Höhe treibt (strafschärfende Umstände):

Hohe kriminelle Energie: Wer systematisch Belege fälscht, eine doppelte Buchführung betreibt oder komplexe Firmenkonstrukte im Ausland zur Verschleierung nutzt, signalisiert dem Gericht eine besondere Hartnäckigkeit. Das wird bestraft.

Langer Tatzeitraum: Eine über viele Jahre fortgesetzte Hinterziehung wiegt schwerer als eine einmalige Verfehlung oder ein kurzfristiger Fehler.

Ausnutzung einer Vertrauensstellung: Handelt beispielsweise ein Steuerberater oder ein Geschäftsführer, der eine besondere Verantwortung trägt, wird die Tat strenger bewertet.

Mangelnde Kooperation: Wer nach der Aufdeckung mauert, lügt oder gar versucht, Beweismittel verschwinden zu lassen, verschlechtert seine Position ganz erheblich.

Was die Strafe senken kann (strafmildernde Umstände):

Frühzeitiges und umfassendes Geständnis: Wer reinen Tisch macht und den Ermittlern die Arbeit erleichtert, kann auf erhebliches Entgegenkommen des Gerichts hoffen. Das ist oft der beste erste Schritt.

Vollständige Schadenswiedergutmachung: Die freiwillige und zügige Nachzahlung der gesamten Steuerschuld inklusive Zinsen ist einer der wichtigsten Milderungsgründe überhaupt. Damit zeigt der Täter, dass er seinen Fehler bereut und Verantwortung übernimmt.

Lange Verfahrensdauer: Hat der Beschuldigte die Verzögerung des Verfahrens nicht selbst zu verantworten, kann dies strafmildernd berücksichtigt werden.

Bisherige Unbescholtenheit: Wer zuvor noch nie strafrechtlich in Erscheinung getreten ist, hat natürlich bessere Karten als ein Wiederholungstäter.

Die Kunst einer guten Verteidigung liegt genau darin, die strafmildernden Aspekte präzise herauszuarbeiten und überzeugend darzulegen. Nur so lässt sich das Strafmaß bei Steuerhinterziehung bestmöglich beeinflussen und eine für den Mandanten tragbare Lösung erzielen.

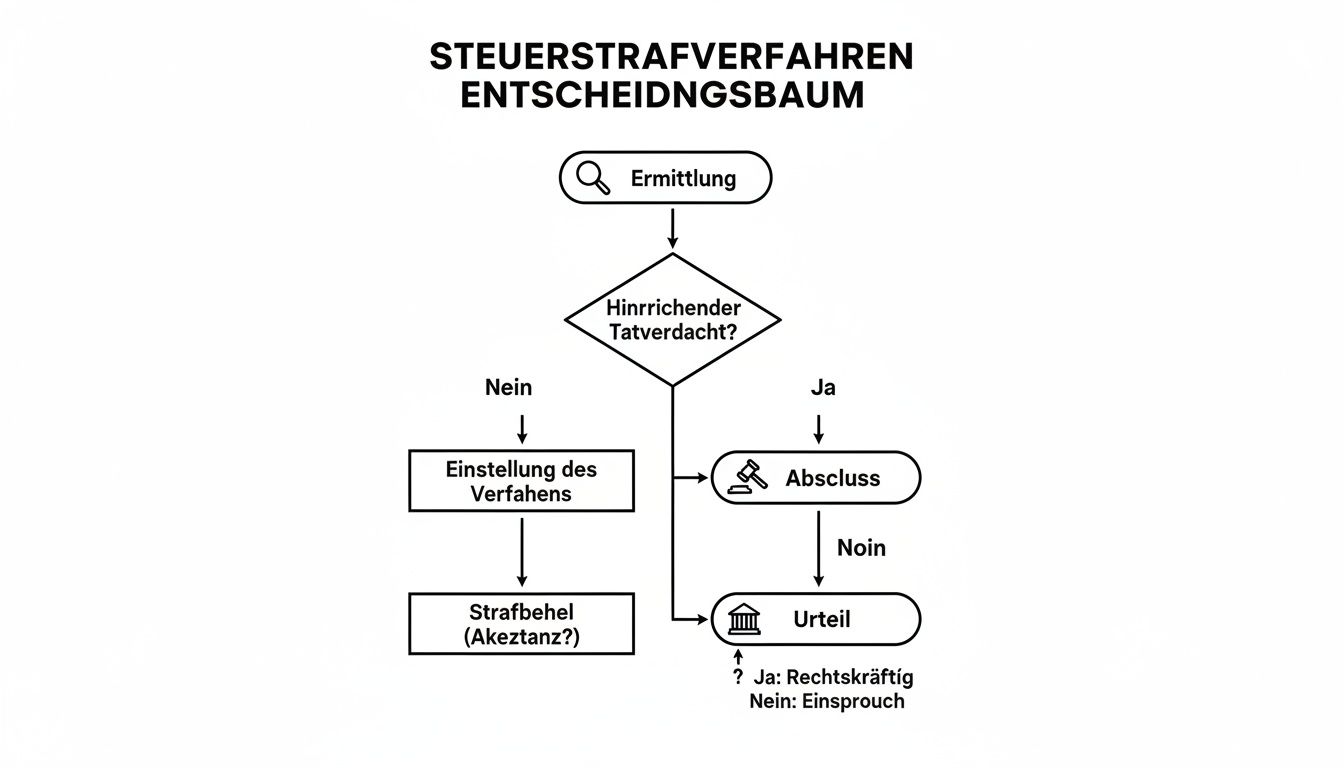

Der ablauf eines steuerstrafverfahrens schritt für schritt erklärt

Die Nachricht, dass ein Steuerstrafverfahren gegen Sie eingeleitet wurde, trifft die meisten völlig unvorbereitet. Plötzlich steht man vor einem Berg an Fragen, Unsicherheit und der Angst vor dem, was da auf einen zukommt. Aber Wissen ist Macht. Wer versteht, wie so ein Verfahren abläuft, kann die Kontrolle zurückgewinnen.

Deshalb führe ich Sie hier durch die typischen Phasen, damit Sie genau wissen, was passiert und wie Sie sich am besten verhalten.

Ein Steuerstrafverfahren fällt nicht einfach vom Himmel. Es braucht immer einen konkreten Auslöser – einen Funken, der das Feuer der Ermittlungen entfacht. Dieser kann aus ganz unterschiedlichen Richtungen kommen.

Häufig stolpert ein Prüfer während einer ganz normalen Betriebsprüfung über Ungereimtheiten, die einfach nicht mehr als simple Fehler durchgehen. Genauso oft sind es aber auch anonyme Anzeigen. Verärgerte Ex-Partner, gekündigte Mitarbeiter oder neidische Konkurrenten geben den entscheidenden Tipp.

Die ermittlungsphase: die steuerfahndung übernimmt

Sobald ein Anfangsverdacht im Raum steht, betritt die Steuerfahndung (kurz SteuFa) die Bühne. Man kann sie sich als die „Kriminalpolizei“ des Finanzamts vorstellen. Ihre Aufgabe ist es, das Ermittlungsverfahren zu leiten, den Sachverhalt aufzuklären und Beweise zu sammeln – und zwar sowohl belastende als auch entlastende.

In dieser Phase kann es zu Maßnahmen kommen, die für Betroffene extrem einschneidend und belastend sind:

Durchsuchungen Ihrer Wohn- und Geschäftsräume, um Unterlagen, Computer und andere Beweismittel aufzuspüren.

Beschlagnahmung von Aktenordnern, Festplatten und sogar Vermögenswerten, um sie für das Verfahren zu sichern.

Vernehmungen, nicht nur von Ihnen als Beschuldigtem, sondern auch von Zeugen wie Mitarbeitern, Geschäftspartnern oder Familienangehörigen.

Der wichtigste Grundsatz überhaupt: Sobald Sie von den Ermittlungen erfahren – sei es durch einen Brief oder weil die Steuerfahndung plötzlich vor Ihrer Tür steht – machen Sie von Ihrem Schweigerecht Gebrauch! Sagen Sie absolut nichts zur Sache und kontaktieren Sie sofort einen auf Steuerstrafrecht spezialisierten Anwalt. Jede unüberlegte Äußerung kann und wird später gegen Sie verwendet.

Ihr Anwalt wird als Allererstes Akteneinsicht beantragen. Denn nur wenn man genau weiß, was die Behörden in der Hand haben, lässt sich eine sinnvolle Verteidigungsstrategie entwickeln.

Der abschluss des ermittlungsverfahrens

Sind die Ermittlungen abgeschlossen, liegt der Ball bei der Staatsanwaltschaft oder der Straf- und Bußgeldsachenstelle des Finanzamts. Diese muss nun entscheiden, wie es weitergeht. Im Grunde gibt es drei Wege, die das Verfahren jetzt nehmen kann.

Die Anklageerhebung: Hält die Staatsanwaltschaft die Beweislage für so stichhaltig, dass eine Verurteilung wahrscheinlich ist, erhebt sie Anklage beim zuständigen Gericht. Das Ganze mündet dann in einer öffentlichen Hauptverhandlung.

Der Antrag auf Strafbefehl: Bei weniger schweren Fällen, in denen eine Hauptverhandlung als überflüssig erscheint, kann die Staatsanwaltschaft einen Strafbefehl beantragen. Das ist sozusagen ein Urteil ohne mündliche Verhandlung. Sie können diesen Strafbefehl entweder akzeptieren oder Einspruch einlegen, um eine gerichtliche Klärung zu erzwingen.

Die Einstellung des Verfahrens: Das ist natürlich das bestmögliche Ergebnis. Eine Einstellung kann aus verschiedenen Gründen erfolgen. Entweder, weil sich der Tatverdacht nicht erhärten ließ (Einstellung nach § 170 Abs. 2 StPO). Viel häufiger ist bei leichteren Delikten aber die Einstellung gegen eine Geldauflage (§ 153a StPO), bei der der Beschuldigte die hinterzogenen Steuern nachzahlt und zusätzlich einer Geldauflage zustimmt.

Die gerichtsverhandlung

Kommt es zur Anklage, findet eine Hauptverhandlung vor dem Amts- oder Landgericht statt. Der Ablauf folgt einer klaren Dramaturgie: Zuerst wird die Anklage verlesen, dann folgt die Beweisaufnahme mit Zeugenvernehmungen und der Prüfung von Dokumenten. Am Ende halten Staatsanwaltschaft und Verteidigung ihre Plädoyers.

Das letzte Wort haben immer Sie als Angeklagter. Danach zieht sich das Gericht zur Urteilsberatung zurück und verkündet im Anschluss seine Entscheidung.

Der gesamte Prozess, vom ersten Ermittlungsschritt bis zum rechtskräftigen Urteil, kann sich über viele Monate, in komplexen Fällen sogar über Jahre hinziehen. Umso entscheidender ist es, von der ersten Minute an einen erfahrenen Verteidiger an seiner Seite zu haben, der den Prozess aktiv mitgestaltet und Ihre Rechte in jeder Phase konsequent verteidigt.

Die Selbstanzeige als Königsweg zur Straffreiheit

Stellen Sie sich vor, Sie haben einen gravierenden Fehler gemacht, aber das Gesetz bietet Ihnen eine einmalige Chance, alles wieder gutzumachen. Genau das ist die strafbefreiende Selbstanzeige nach § 371 der Abgabenordnung (AO). Sie ist das mächtigste Instrument, das einem Steuersünder zur Verfügung steht, um einer Strafe vollständig zu entgehen.

Doch dieser „Königsweg“ ist kein gemütlicher Spaziergang, sondern ein schmaler Pfad mit extrem strengen Spielregeln. Der Gesetzgeber hat die Hürden in den letzten Jahren ganz bewusst erhöht. Wer hier einen Fehler macht, fällt tief. Denn eine missglückte Selbstanzeige führt eben nicht zur Straffreiheit, sondern liefert dem Finanzamt den Beweis für Ihre Steuerhinterziehung quasi auf dem Silbertablett.

Die zwei Säulen einer wirksamen Selbstanzeige

Damit die Selbstanzeige ihre befreiende Wirkung entfalten kann, müssen zwei zentrale und unumstößliche Bedingungen erfüllt sein: Vollständigkeit und Rechtzeitigkeit. An diesen beiden Säulen scheitern die meisten Versuche, die ohne professionelle Hilfe unternommen werden.

1. Vollständigkeit – Absolute Transparenz ist das A und O Vollständigkeit bedeutet nicht, mal eben die eine große vergessene Einnahme nachzumelden. Es bedeutet, dass Sie alle unverjährten Steuerstraftaten einer Steuerart lückenlos offenlegen müssen. Haben Sie beispielsweise über sieben Jahre hinweg Kapitaleinkünfte nicht deklariert, müssen Sie auch alle sieben Jahre vollständig korrigieren. Kein Wenn und Aber.

Das ist in der Praxis die größte Hürde. Oft sind Unterlagen nicht mehr komplett oder kleinere Verfehlungen werden schlicht vergessen. Ein einziger Fehler, eine einzige Lücke, macht die gesamte Selbstanzeige unwirksam.

2. Rechtzeitigkeit – Ein Wettlauf gegen die Zeit Die zweite entscheidende Säule ist das Timing. Ihre Selbstanzeige muss beim Finanzamt eingehen, bevor die Tat entdeckt wurde. Das klingt einfach, ist es aber nicht. Das Gesetz definiert sogenannte Sperrgründe, die das Zeitfenster zur Straffreiheit schlagartig schließen können.

Zu diesen Sperrgründen gehören vor allem:

Die Bekanntgabe einer Prüfungsanordnung, zum Beispiel für eine Betriebsprüfung.

Das Erscheinen eines Amtsträgers zur Ermittlung einer Steuerstraftat – also wenn die Steuerfahndung plötzlich vor der Tür steht.

Die Einleitung eines Straf- oder Bußgeldverfahrens, von dem Sie Kenntnis erlangt haben.

Die Tatentdeckung an sich, wenn Sie wussten oder damit rechnen mussten, dass die Behörden Ihnen auf der Spur sind.

Diese Visualisierung zeigt den typischen Ablauf eines Steuerstrafverfahrens – genau das, was durch eine wirksame Selbstanzeige vermieden werden kann.

Die Grafik macht deutlich: Die Selbstanzeige muss ganz am Anfang stehen, noch bevor die Ermittlungsmaschinerie anläuft. Nur dann blockiert sie den Weg zum Gerichtsverfahren und einem möglichen Urteil.

Was passiert nach der Selbstanzeige?

Mit der Abgabe der korrigierten Steuererklärungen ist die Sache aber noch nicht erledigt. Um die Straffreiheit endgültig zu sichern, müssen Sie die hinterzogenen Steuern komplett nachzahlen. Und zwar nicht nur den reinen Steuerbetrag, sondern auch die darauf entfallenden Hinterziehungszinsen in Höhe von 6 % pro Jahr.

Das Finanzamt setzt Ihnen dafür eine angemessene Frist. Können Sie diese Summe nicht fristgerecht aufbringen, war die ganze Mühe umsonst – die Selbstanzeige verliert ihre Wirkung.

Eine wirksame Selbstanzeige ist ein hochkomplexer juristischer Akt, der höchste Sorgfalt und Expertise erfordert. Der kleinste Fehler bei der Vollständigkeit oder eine falsche Einschätzung der Rechtzeitigkeit kann katastrophale Folgen haben. Professionelle anwaltliche Begleitung ist daher keine Empfehlung, sondern eine absolute Notwendigkeit.

Der Strafzuschlag bei hohen Beträgen

Auch wenn die Selbstanzeige grundsätzlich zur Straffreiheit führt, gibt es eine wichtige Ausnahme für Fälle mit hohen Hinterziehungsbeträgen. Übersteigt der hinterzogene Betrag pro Tat die Grenze von 25.000 Euro, wird zusätzlich zur Steuernachzahlung und den Zinsen ein sogenannter Strafzuschlag nach § 398a AO fällig.

Die Höhe dieses Zuschlags ist gestaffelt und nicht verhandelbar:

10 % des Hinterziehungsbetrags bei Summen über 25.000 Euro bis 100.000 Euro.

15 % des Hinterziehungsbetrags bei Summen über 100.000 Euro bis 1.000.000 Euro.

20 % des Hinterziehungsbetrags bei Summen über 1.000.000 Euro.

Diese Regelung zeigt, dass die Selbstanzeige in der Praxis ein etabliertes Instrument ist. Allein im Jahr 2023 flossen dem Staat durch diese Zuschläge rund 4,6 Millionen Euro zusätzlich zu. Mehr über die praktische Bedeutung der Selbstanzeige erfahren Sie im Monatsbericht des Bundesfinanzministeriums.

Die Zahlung dieses Zuschlags ist keine Option, sondern eine zwingende Voraussetzung, um bei hohen Beträgen doch noch die Straffreiheit zu erlangen. Es ist der Preis, den der Gesetzgeber für die Rückkehr in die Steuerehrlichkeit verlangt, wenn der Schaden besonders groß war.

Wie Sie sich schützen und im Ernstfall richtig handeln

Wenn man sich die möglichen Strafen bei Steuerhinterziehung ansieht, wird eines schnell klar: Die Konsequenzen können hart sein, hängen aber immer stark von den Details des Einzelfalls ab. Doch die wichtigste Lehre aus all den Paragrafen und Gerichtsurteilen ist eigentlich ganz einfach.

Der beste Schutz ist und bleibt, es gar nicht erst so weit kommen zu lassen. Eine saubere, lückenlose Buchführung und ein guter Steuerberater, der vorausschauend mitdenkt, sind das A und O, um nicht ins Visier der Fahndung zu geraten.

Wenn aber doch schon etwas schiefgelaufen ist oder sogar ein Verfahren droht, ist Abwarten die schlechteste aller Strategien. Jetzt kommt es darauf an, schnell und vor allem klug zu handeln, um den Schaden so gering wie möglich zu halten.

Sofortmaßnahmen, wenn es ernst wird

Sollten Sie mit dem Vorwurf der Steuerhinterziehung konfrontiert werden, gibt es zwei goldene Regeln, die Sie unbedingt befolgen müssen. Jeder Fehler in dieser ersten, kritischen Phase kann Ihre Position für das gesamte Verfahren massiv schwächen.

Ihre ersten Schritte sollten immer diese sein:

Bewahren Sie absolutes Stillschweigen: Reden Sie auf keinen Fall mit Beamten der Steuerfahndung oder der Polizei, bevor Sie nicht mit Ihrem Anwalt gesprochen haben. Jedes Wort, das Sie sagen, kann und wird später gegen Sie verwendet.

Handeln Sie niemals allein: Versuchen Sie auf keinen Fall, die Sache auf eigene Faust zu klären. Eine unüberlegt und laienhaft formulierte Selbstanzeige kann zum Beispiel unwirksam sein und die Situation sogar noch verschlimmern.

Die wichtigste und dringendste Empfehlung lautet: Holen Sie sich sofort professionelle Hilfe, sobald es Anzeichen für Probleme gibt – sei es ein unangenehmer Brief vom Finanzamt oder die offizielle Einleitung eines Verfahrens.

Ein Fachanwalt für Steuerrecht ist in dieser Lage Ihr entscheidender Partner. Er kann die Situation nüchtern bewerten, durch Akteneinsicht die genaue Beweislage prüfen und eine Strategie entwickeln, die auf Ihren Fall zugeschnitten ist. Ist eine Selbstanzeige überhaupt noch eine Option? Lässt sich eine Verständigung mit dem Gericht erzielen? Welche strafmildernden Umstände gibt es? Das sind komplexe Fragen, die nur ein Spezialist beantworten kann. Ähnliche Überlegungen sind übrigens auch geboten, wenn beispielsweise nicht deklarierte Airbnb-Einnahmen zum Problem werden.

Am Ende geht es darum, das bestmögliche Ergebnis für Sie herauszuholen und das Strafmaß bei Steuerhinterziehung auf ein Minimum zu reduzieren.

Häufige Fragen aus der Praxis zur Steuerhinterziehung

Das Thema Steuerhinterziehung ist komplex und steckt voller rechtlicher Fallstricke. In meiner Beratungspraxis tauchen immer wieder dieselben Fragen auf. Um Ihnen schnell Klarheit zu verschaffen, habe ich hier die wichtigsten Punkte zusammengefasst, die für Betroffene oft den entscheidenden Unterschied machen.

Dieser Abschnitt gibt Ihnen Antworten auf die Fragen, die mir als Anwalt fast täglich gestellt werden.

Wann verjährt Steuerhinterziehung?

Die Frage nach der Verjährung ist absolut zentral, denn sie entscheidet darüber, ob der Staat eine Tat überhaupt noch verfolgen darf. Die Antwort ist aber nicht so einfach, wie viele denken, und hängt stark von der Schwere des Falls ab.

Grundsätzlich gilt für eine einfache Steuerhinterziehung eine Verjährungsfrist von fünf Jahren. Liegt jedoch ein besonders schwerer Fall vor, verlängert sich diese Frist auf zehn Jahre. Ein solcher Fall liegt zum Beispiel schon vor, wenn mehr als 50.000 Euro hinterzogen wurden.

Aber Achtung: Verlassen Sie sich niemals auf den Kalender! Die Verjährung beginnt nicht einfach am Tattag und läuft dann ab. Sie wird durch unzählige Ereignisse unterbrochen – zum Beispiel durch die Bekanntgabe einer Betriebsprüfung. Dann fängt die Frist wieder von vorne an zu laufen.

Eine vermeintlich abgelaufene Frist ist daher eine gefährliche Illusion. Nur ein Experte kann im Einzelfall prüfen, ob eine Tat wirklich verjährt ist oder nicht.

Was ist der Unterschied zur leichtfertigen Steuerverkürzung?

Nicht jeder Fehler in der Steuererklärung ist sofort eine Straftat. Das Gesetz macht einen ganz entscheidenden Unterschied, der auf dem Willen des Handelnden basiert – dem sogenannten Vorsatz.

Steuerhinterziehung (§ 370 AO): Hier handeln Sie vorsätzlich. Das bedeutet, Sie wissen, dass Ihre Angaben falsch sind, und nehmen es zumindest billigend in Kauf, dadurch weniger Steuern zu zahlen. Es ist eine Straftat.

Leichtfertige Steuerverkürzung (§ 378 AO): Das ist „nur“ eine Ordnungswidrigkeit. Sie entsteht aus grober Fahrlässigkeit. Ihnen passiert ein Fehler, der bei normaler Sorgfalt nicht passiert wäre – Sie wollten aber nicht bewusst Steuern hinterziehen.

Die Konsequenzen könnten unterschiedlicher nicht sein. Bei der vorsätzlichen Hinterziehung drohen hohe Geldstrafen oder sogar Gefängnis. Die leichtfertige Verkürzung endet meist mit einer Geldbuße. Genau diese Abgrenzung ist oft der Dreh- und Angelpunkt einer erfolgreichen Verteidigung.

Welche besonderen Risiken gibt es für Geschäftsführer?

Geschäftsführer, zum Beispiel einer GmbH, stehen quasi permanent mit einem Bein in der Haftungsfalle. Das Gesetz bürdet ihnen eine besondere Verantwortung auf: Sie müssen persönlich dafür sorgen, dass das Unternehmen seine Steuern korrekt und pünktlich zahlt.

Wenn sie diese Pflicht verletzen, drohen gleich zwei massive Probleme. Zum einen können sie für die Steuerschulden des Unternehmens mit ihrem privaten Vermögen haftbar gemacht werden. Zum anderen machen sie sich bei Vorsatz auch persönlich wegen Steuerhinterziehung strafbar.

Diese Verantwortung kann man auch nicht einfach an die Buchhaltung oder den Steuerberater abgeben. Der Geschäftsführer behält immer eine Überwachungspflicht und muss die Arbeit der Experten zumindest auf Plausibilität prüfen. Blindes Vertrauen schützt hier vor Strafe nicht.

Kann ich auch für Fehler meines Steuerberaters bestraft werden?

Diese Sorge höre ich von vielen Mandanten. Die klare Antwort lautet: Ja, das ist möglich, aber nicht automatisch. Als Steuerpflichtiger tragen Sie am Ende immer die Verantwortung für die Richtigkeit Ihrer Steuererklärung. Ein Fehler des Beraters hebt diese Verantwortung nicht einfach auf.

Bestraft werden Sie aber nur, wenn Ihnen selbst Vorsatz nachgewiesen werden kann. Wenn Sie Ihrem Berater alle nötigen Informationen vollständig und korrekt gegeben haben und der Fehler für Sie als Laie absolut nicht erkennbar war, fehlt es in der Regel am Vorsatz.

Ein klar nachweisbares Verschulden des Steuerberaters kann sich im Verfahren zudem strafmildernd für Sie auswirken. Die Beweisführung bleibt im Einzelfall aber oft eine große Hürde.

Als Fachanwalt für Steuerrecht navigiert Martin Pich Rechtsanwalt Sie sicher durch die Komplexität eines Steuerstrafverfahrens. Wir entwickeln eine auf Ihren Fall zugeschnittene Verteidigungsstrategie, um das bestmögliche Ergebnis zu erzielen und den Schaden zu begrenzen. Kontaktieren Sie uns für eine diskrete und professionelle Ersteinschätzung unter https://pich.legal.